金科股份“商票”余额突破120亿,比年初剧增112%

与外界“高预期”的结果截然不同,近两年规模高成长的渝系金科近来的2021年中报业绩,却让人颇感“意外”。

8月27日,也就是上周五晚间,金科股份发布今年中期业绩,却陷入“增收不增利”甚至扣费后净利遭遇下滑的尴尬。

上半年,金科股份实现营业收入439.73亿元,同比增幅45.1%;实现净利润48.66亿元,同比增长14.26%,但归属于上市公司股东净利润37.05亿元,同比增幅却仅有2.49%,扣除非经常损益后的归母净利润28.5亿元,同比下滑13.24%。

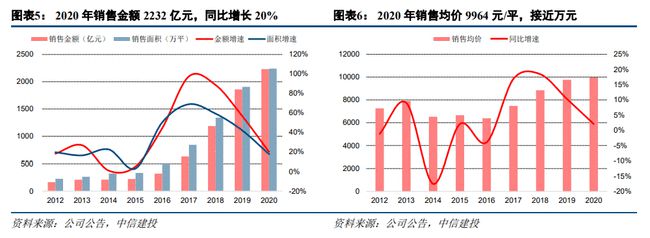

很显然,这与金科股份最近三年销售额逐年大幅增长,以及销售均价逐年稳步上升的发展势头极不相称。

实际上,金科股份上半年少数股东“分食”了11.6亿元的净利润,比去年同期6.43亿元则增幅逾80%,这无疑严重影响到金科的归母净利,也即造成同比微增2.49%。

从最近几年看,比如金科2017年上半年少数股东损益3918.7万元,2018年同期升至约1.26亿元,2019年同期大增至约5.77亿元,2020年同期约6.43亿元,但今年同期又大幅飙涨。

反观金科“权益”构成,截至今年6月底,金科股份归母权益396.7亿元,少数股东权益378.9亿元;截至去年同期前者369.2亿元,后者365.76亿元;截至2019年同期前者273.67亿元,后者247.84亿元;截至2018年同期前者192.9亿元,后者89.4亿元;截至2017年同期前者197.69亿元,后者约26亿元。

这说明:推动金科规模去年站上2200亿级的背后,一大推手就是合作项目数量大增,少数股东进一步影响到金科归母净利。外界还猜测:在“三道红线”压力下,这或与部分项目“明股实债”转股有关。

年初,外界曾一度疑惑2020年中期金科曾踩了“两道红线”,却能在年底居然“零踩线”,实现全部“转绿”,让很多同类房企都很吃惊,质疑其背后财技不同寻常。

此外,金科股份上半年扣非后的归母净利居然遭遇两位数的明显下滑,也间接说明该房企日常经营归母净利润增长出现疲软、乏力。

地产密探还发现,截至今年6月底,金科股份账上“永续债”余额飙到约42.6亿元,比年初余额21.4亿元多了21.2亿元,报告期内偿还1.5亿元但又新增约22.7亿元。

经查询,上述新增永续债主要是金科股份与百瑞信托签订相关协议后融资所得,约定该投资资金“无归还期限限制且清偿顺序劣后于公司其他普通债务”。

大家都知道,永续债被称之为砒霜、毒药,但2017年之前房企受制于直接融资不畅不得不如此,既融资扮靓财报,降低债务率,但每年要承担高额的资金成本,该成本还逐年大幅递增,而从近几年看,房企不断削减永续债规模,最典型的例如恒大。

再看金科,2014年及以前永续债余额为零,2015年底永续债14亿元,2016年底达到29亿元,2017年底迅速降至17亿元,2018年底仍为17亿元,2019年底只有8亿元,但此后逐年巨额飙涨。

据金科股份历年财报所述,在资产负债表日, 对归类为权益工具的金融工具, 其利息支出或股利分配作为公司的利润分配。

从金科股份2021年中报披露看,公司“其他应付款”科目中应付永续债股利774.5万元,比年初400.8万元多出373.7万元,而报告期内42.6亿元永续债,应支付多少股利(实为必须定期支付的利息),会明显影响到公司归母利润。

上半年,金科股份经营性净现金流净额25.14亿元,同比增长202.62%。这得益于金科上半年销售金额约1025亿元,同比增长18%;销售面积约1005万平方米,同比增长约17%;销售回款约997亿元,回款率 97%。

据金科股份中报所述,截至今年6月底,公司净负债率降至77.08%, 扣除合同负债后资产负债率降至69.55%, 现金短债比1.38倍。

就有息负债而言,金科股份从2020年6月底的1106.05亿元下降至去年底的976.64 亿元, 今年6月底降至 941.44 亿元, 同比压降规模超160亿元。

其中,金科股份一年内到期有息负债268亿元,占比降至28.47%; 一到三年内到期有息负债524.69亿元, 占比55.73%; 三年以上到期有息负债148.75亿元, 占比15.8%。

若将42.6亿元永续债计入金科的有息负债,又会对其“三道红线”达标影响几何?

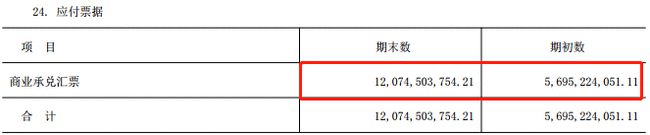

注意!截至6月底,金科股份账上涉及应付票据中的“商业承兑汇票”(注:业内俗称“商票”)余额高达约120.7亿元,相比年初约57亿元,剧增112%。

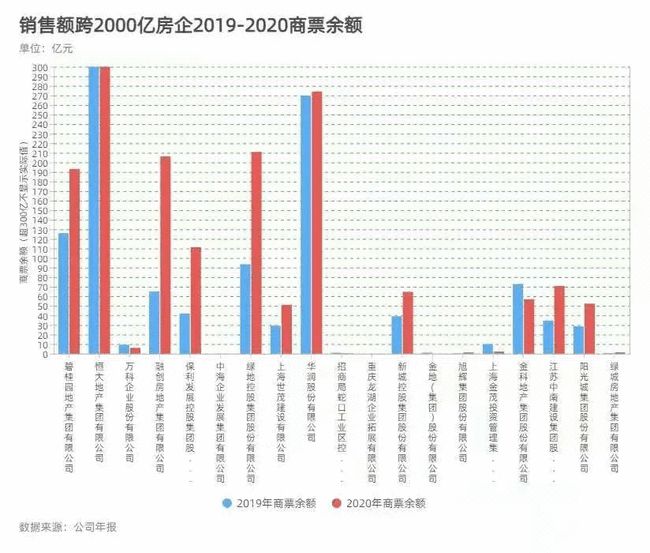

年初以来,实地等多家房企陷入商票兑付风波,这背后是借商票工具实现变相融资,但牵涉到上下游企业的生存。玩商票,似乎也成诸多大房企的一种习惯,但同样正面临被纳入房企“去杠杆”监管行列。

以万科为例,截至今年6月底,商票余额已从去年底6.07亿元降至约2.72亿元;相较于万科,保利当期商票余额146.84亿元,比去年底增加35.7亿元;绿地当期商票余额135.8亿元,比年初44.83亿元剧增91亿元,其中房地产类商票95.8亿元,比年初增加76.6亿元。

值得注意的是,今年6月底,金科股份已将旗下景峡、 烟墩两个风电场的重资产业务以13.94亿元卖给青岛城投新能源投资有限公司且完成过户。

推荐阅读

◆ 江苏大丰农商行涉嫌违规吸储、违法办理票据遭举报!事涉票据中介

◆ “千亿闽系房企”正荣地产2000亿负债压顶 上市房企纷纷推进降负债

◆ 中国恒大地产主业亏损40亿元 公司有息债务较去年下降约3000亿元

◆ 江山欧派:经营现金流两连负,财务费用暴涨1093%!与商票贴现有关?

——> 了解更多票据市场资讯,敬请关注“融资线-承兑汇票贴现报价服务平台”。

CopyRight 2018 豆伴互联网金融信息服务 版权所有  沪公网安备 31011502018077号沪ICP备15037876号-1

沪公网安备 31011502018077号沪ICP备15037876号-1

融资线承兑汇票交易云提供:电子承兑汇票在线交易,银行承兑汇票贴现利率实时查询服务!