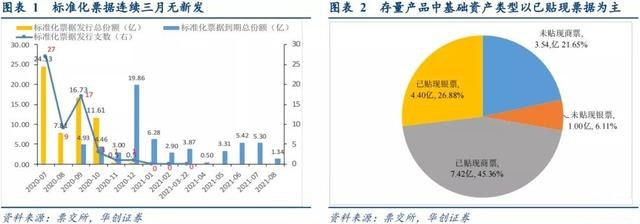

一季度标票发行持续空窗,存量规模为峰值的1/3

2020年7月《标准化票据管理办法》正式实施以来,2020年全年共发行标准化票据产品58支,创设规模61.68亿;2021年以来标准化票据无新发行。

标票连续3个月暂停发行,期间9支产品集中到期

2021年以来标准化票据发行暂停,与监管口径趋严有关,存托机构相关管理制度也在整改,期间监管已发布存托协议范本,预计后续完成标准化债权认定后,发行才会重启;期间共有13.05亿产品到期,故存量规模持续下降,从期限分布上来看,2020年7月和9月创设的4-6M期限标票合计到期9支,为一季度标票集中到期的主要品种;首批创设的未贴现商票为基础资产的标票集中到期后,存量产品中基础资产类型仍以“已贴现商票”和“已贴现银票”为主,占比分别为45.36%和26.88%。

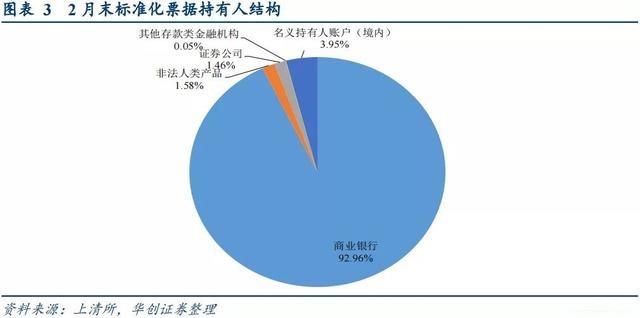

产品投资者结构变动不大,商业银行仍是主要持有主体

产品集中到期后,标准化票据的投资者结构中商业银行持有占比进一步提高。截至2月末,上清所标准化票据托管量为20.23亿,与票交所发行兑付数据相符合,目前标准化票据存量为16.37亿,为2020年10月峰值的32%,存量的持续下行主要与产品暂停发行、持续到期兑付有关;分机构看,2月末商业银行配置18.81亿,占比上升3.49个百分点至92.96%,其余机构配置规模较小;1-2月商业银行因产品集中到期,被动减持7.06亿,非法人类产品减持1.32亿,其余机构变动不大。

1-3月标票估值收益率与资金走势一致,先上后下

目前,中债、中证、上清和外汇交易中心,均发布标准化票据的估值情况。2021年以来存量标票产品估值收益率走势与资金利率走势相似。2020年12月央行跨年流动性投放较为充裕,2021年1月中上旬资金面宽松态势维持,下旬货币政策和流动性转向,资金面异常收紧,标票产品估值收益率同步上行;2月跨节资金面较为均衡,春节后现金回流、财政支出放量使得2、3月份资金维持宽松,且公开市场到期量较小,央行面临“收无可收”的情况,资金面被动宽松,标票产品估值收益率同步下行,且期限较短产品下行幅度更大。

从上清所发布的标票指数收益率来看,2021年以来标票指数收益率与资金价格走势较为一致,银行信用标票(承兑人或贴现人为银行的标票)的表现更好;具体而言,2月以来的资金面均衡宽松阶段,标票银票指数收益率下行幅度要超过标票商票,标票已贴现商票指数收益率小幅下行,而未贴现商票指数指数收益率基本维持,信用资质不同的标票收益率走势有所分化。

推荐阅读

◆ 2021年首批财务公司安排ECDS线上清算功能,这次是谁家?

◆ 全国政协委员提案:规范承兑汇票使用范围 税务部门应认同中小微企业收票

◆ 又有人大代表建议取消承兑汇票!他们看到了症状,却没认识到病根!

——>了解更多票据市场资讯,敬请关注“融资线-银行承兑汇票报价服务平台”。

CopyRight 2018 豆伴互联网金融信息服务 版权所有  沪公网安备 31011502018077号沪ICP备15037876号-1

沪公网安备 31011502018077号沪ICP备15037876号-1

融资线承兑汇票交易云提供:电子承兑汇票在线交易,银行承兑汇票贴现利率实时查询服务!