重磅!票交所创设标准化票据:首期以锦州银行汇票为基础资产 在票据市场交易流通

上海票据交易所股份有限公司日前发出公告,经中国人民银行同意,决定创设标准化票据。2019年第1期标准化票据在票据市场交易流通。

关于申报创设2019年第1期标准化票据的公告

为加大对中小金融机构流动性支持,经中国人民银行同意,上海票据交易所股份有限公司(以下简称“上海票据交易所”)创设标准化票据。

一、标准化票据简述

标准化票据是指由存托机构归集承兑人等核心信用要素相似、期限相近的票据,组建基础资产池,进行现金流重组后,以入池票据的兑付现金流为偿付支持而创设的面向银行间市场的等分化、可交易的受益凭证。存托机构由上海票据交易所担任;标准化票据在银行间市场清算所股份有限公司(以下简称“上海清算所”)登记托管,在票据市场或银行间债券市场交易流通。2019年第1期标准化票据(以下简称“首期标准化票据”)在票据市场交易流通。

二、首期标准化票据的有关要素和参与主体

(一)有关要素

基础资产:锦州银行承兑的已贴现商业汇票,到期日分布在2019年11月14日-11月19日之间。

创设规模:不超过5亿元人民币,具体金额根据实际申报情况确定。

期限:自正式创设之日起3个月,以申购公告内容为准。

融资利率:为持票人通过转让基础资产获得融资的成本,参考同期锦州银行同业存单利率水平,区间初步定为[4.55%-5.35%],实际根据标准化票据认购利率推算确定。

认购利率:通过市场化方式确定。

(二)参与主体

1.委托机构:持有符合标准化票据要求的基础资产,并申报成功的机构。

2.存托机构:由上海票据交易所担任,为首期标准化票据提供基础资产管理、产品创设、标准化票据交易、清算结算、信息等服务。存托机构不承担任何与产品相关的兑付责任、担保责任。

3.财务顾问:由国泰君安证券股份有限公司担任,为首期标准化票据提供财务顾问、簿记建档管理等服务。

4.法律顾问:由锦天城律师事务所担任,为首期标准化票据提供法律服务。

5.投资人:首期标准化票据投资人为票据市场参与者。

三、标准化票据的申报

(一)申报条件

1.持票人提供的基础资产应符合本公告中关于首期标准化票据基础资产的相关条件。

2.持票人申报的基础资产的票据权利应完整合法,不存在被利害关系人申请挂失止付、公示催告或被有权机关查封、冻结等限制票据权利的情形。

3.持票人应确保申报信息和提供资料的真实性、完整性、准确性,并对此承担相应责任。

(二)申报时间

首期标准化票据申报时间为本公告发布之时起,至2019年8月15日16:00止。

(三)申报材料

1. 首期标准化票据业务申请书(加盖公章或业务部门章)(见附件1,本文略)。

2. 首期标准化票据业务基础资产申报清单(见附件2,本文略)。

上述申报材料原件和扫描件应分别以传真方式和电子邮件方式送达至存托机构,即不可撤回,存托机构有权对申报材料中对应的基础资产进行锁定处理。

(四)申报资产的筛选

1.若所有申报机构提交的基础资产票面总额不超过5亿元人民币,则在符合本公告其他要求的前提下,所有申报机构均能参与首期标准化票据业务。

2.若所有申报机构提交的基础资产票面总额超过5亿元人民币,存托机构将按照以下条件进行筛选,确定参与首期标准化票据业务的申报机构,并在不超过5亿元人民币的范围内确定基础资产并创设标准化票据:

(1)中小金融机构持票人优先;

(2)按单一持票人申报的符合条件的基础资产总量排序,总量大者优先;

(3)按申报时间排序,申报材料先送达者优先。

(五)申报资产的确定及锁定

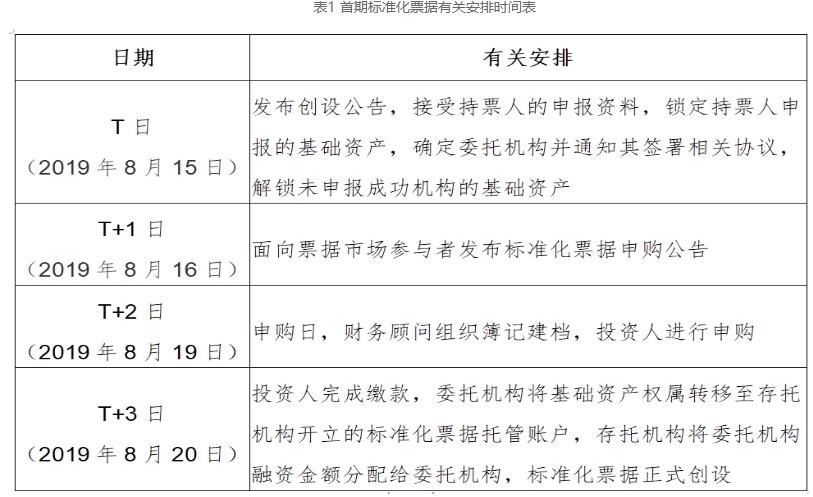

1.T日存托机构向市场发布本公告,持票人将申报资料送达存托机构后,存托机构即可对相应申报票据资产进行锁定。

2.T日经存托机构确定申报成功的持票人成为委托机构。存托机构将于T日解锁未申报成功的相应票据资产。

3.存托机构将于T日通知委托机构签署相关协议(附件3,本文略)。

4.存托机构确定委托机构和基础资产清单后,将于T+1日面向票据市场参与者发布标准化票据申购公告。

5.如首期标准化票据在申购日(T+2日)未足额认购,则创设失败,由存托机构对相应票据资产进行解锁。

(六)权属转移及资金划转

1.如首期标准化票据足额认购,投资人在缴款日(T+3日)完成全部缴款后,委托机构应于缴款日当日将已申报资产权属转移至首期标准化票据产品托管账户。

2.如首期标准化票据足额认购,投资人在缴款日(T+3日)未完成全额缴款,则首期标准化票据创设失败,全额缴款的投资人、委托机构有权向未全额缴款投资人追究法律责任。

3.基础资产权属转移至标准化票据产品托管账户后,由存托机构按照实际融资利率推算的融资金额于T+3日划转至各委托机构。

4.标准化票据存续期间,基础资产不得进行质押、转让或其他可能损害投资人权益的行为。

四、其他事项

标准化票据基础资产的计息方式为贴现式。计息基准为实际天数/360。应计利息总额=∑(基础资产票面金额×实际融资利率×基础资产剩余期限/360)。委托机构融资金额=基础资产票面总额-应计利息总额-中间费用。中间费用包括存托费用、承销费用等相关费用。各委托机构承担的中间费用=标准化票据中间费用×各委托机构提供的基础资产票面金额/基础资产票面总额。

如需咨询相关情况,请及时与存托机构联系。

联系人及联系方式:

许文涛 021-23139610

唐潇晴 021-23139606

联系邮箱:bzhpj@shcpe.com.cn

传真号码:021-23139712

上海票据交易所股份有限公司

2019年8月15日

金融监管研究院分析指出,公告明确了以下要素:

1、标准化票据定义

是指由存托机构归集承兑人等核心信用要素相似、期限相近的票据,组建基础资产池,进行现金流重组后,以入池票据的兑付现金流为偿付支持而创设的面向银行间市场的等分化、可交易的受益凭证。

2、标准化票据存托及流转

标准化票据存托机构由票交所担任;在上清所登记托管,在票据市场或银行间债券市场交易流通。首期标准化票据在票据市场交易流通。

一、首单标准化票据三大突破!

1、彻底解决票据ABS基础资产转移的问题

2016-2017年,其实票据资产证券是一个热点,但是此前交易所票据资产证券化没有一笔是以票据资产为基础资产。

此前的票据资产证券化只能是类ABS,因为以应收账款和票据收益权作为基础资产开展证券化业务存在法律上的瑕疵;票交所诞生后,以票据为基础资产,进行现金流组合重构,那么必然以票交所作为托管服务方。所以此次票交所标准化票据的创新也是顺应市场需求很自然的创新品种。而票据资产的直接证券化,更有利于推动票据业务的健康发展。

和传统交易所票据ABS不同在于,这里的标准化票据,以票交所作为存托机构(履行类似传统ABS的管理人角色,或者SPV的角色),上清所作为托管机构实现“标准化票据”等分化资产端的登记托管。这样也彻底解决了此前资管新规对标准化债权的所有要求。

此前交易所票据ABS发行情况汇总:

2、彻底解决票据资产标准认定过程中无法等分化的问题

此前已贴现票据符合标类资产的绝大部分特征:可交易、信息披露充分、集中登记、独立托管、公允定价、流动性机制完善。

但是,单笔票据不符合资管新规新规对标准化债权资产的认定标准:等分化。

其中,等分化是技术问题。虽然最终标准化债权类资产的具体认定规则由中国人民银行会同金融监督管理部门另行制定。但这一技术问题也困扰业内很久,此次通过在票交所创设标准化票据,多笔票据归集入池,资金流重构实现了等分化措施。

随着票交所的顶层设计、运作逻辑、业务框架,都是朝着标准资产的交易方向发展。笔者相信票据标准化被认定为“标”基本上已经毫无悬念。

这将为未来所有资管计划投资票据打开非常宽广的大门,包括信托、银行理财、其他各类资管计划、公募基金投资票据或许将很快获得准入进入票交所投资标准化票据业务。

3、彻底摆脱票据是否为信贷资产的争论

此前票据是否算信贷资产?资管产品不得投资商业银行信贷资产—似贷非贷。

①《贷款通则》(中国人民银行1996年2号令):“票据贴现系指贷款人以购买借款人未到期商业票据的方式发放的贷款”,算是明确票据贴现属于贷款。

②《关于做好2019年非现场监管报表填报工作的通知》(银保监发[2018]69号)依旧要求票据融资纳入“各项贷款”予以统计和报送。

无论是1104制度还是金融统计制度,均将已贴现票据资产纳入到“各项贷款”统计。

但是从票据本身实际特点看:

从实质业务特征上看,票据在进入票交所时代之后,更加接近于证券,从信息披露,流动性,统一登记托管等方面都和传统信贷差异很大。

从实质性风险角度,银票也属于银行风险为主,同时兼具以企业供应链为基础的支付义务。

四部委联合发文的《金融机构资产管理产品统计制度》(银发[2018]299号)和《关于2019年金融机构金融统计制度有关事项的通知》(银发[2108]346号)将票据划出“贷款”,并纳入“债务证券”进行统计,尽管这并不能作为正式划分的依据。

所以总结下来,当前规则层面非常清晰票据属于信贷资产,未来大家一致的期待是会放开这个限制。票据资产和非标/信贷存在本质区别:

票据是一种有价证券,而信贷资产属于合同债权。票据债务人为承兑人(银行/企业),信贷资产债务人为借款企业。票据贴现是一种买卖关系,信贷业务是一种借贷关系。

推荐阅读

◆ 7月票价“破1”是有道理的:未贴现银承同比锐减了4563亿元

融资线声明:以上内容系系网络转载或资料整理而成,版权归原作者所有,融资线为银行承兑汇票报价服务平台,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其内容。若文章有何不妥之处,请联系我们删除。

CopyRight 2018 豆伴互联网金融信息服务 版权所有  沪公网安备 31011502018077号沪ICP备15037876号-1

沪公网安备 31011502018077号沪ICP备15037876号-1

融资线承兑汇票交易云提供:电子承兑汇票在线交易,银行承兑汇票贴现利率实时查询服务!