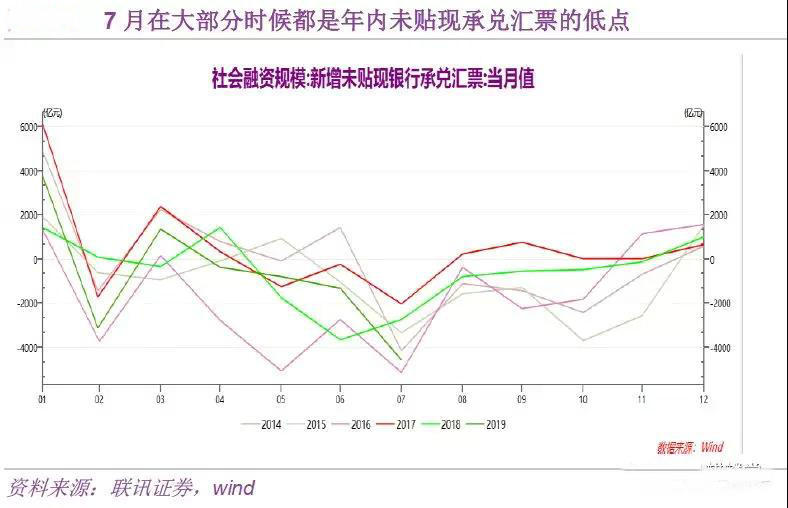

7月票价“破1”是有道理的:未贴现银承同比锐减了4563亿元

央行8月12日公布信贷社融数据显示,7月社融新增规模1.01万亿,新增信贷1.06万亿,双双低于预期,主要受表外业务三项(尤其是未贴现银行承兑汇票)与企业短期贷款大幅收缩拖累。

数据显示,7月表外业务三项合计收缩6200亿,较上月扩大4000亿。有关分析指出,如此大跌幅的表外融资背后不完全是实体经济信用扩张乏力所致,其中还包含了季节性因素及融资需求的结构性变化。

其中,信托贷款减少676亿元,为今年以来的最高跌幅,主要与房地产领域调控加大,诸多信托机构在房地产信托业务开展上受到限制有关。

委托贷款由于信用与监管环境没有明显改善,流动性溢出的效应不显著,依然有980亿的负增长。

值得注意的是,7月未贴现的银行承兑汇票减少了4563亿元,同比多减了1819亿元,主要与季节性因素影响有关。过往7月份,未贴现承兑汇票的新增量多数都会低于其他月份(部分年份受春节和监管因素影响会有差别)。这主要因为票据具有支付功能,可代替现金与活期存款进行结算,银行在季末月为留住存款,会建议企业用开票代替支付,提前消耗企业的开票需求,季末月过后,表外票据会自然而然的回落。而且7月企业还面临大额缴税压力,部分企业可能会将承兑汇票贴现协助企业资金周转。

然而,今年7月份未贴现银承的锐减还有三个特殊的原因:

一是1月份未贴现银行承兑汇票大幅冲量,有不少6个月期限的票据在7月份到期,自然减少了未贴现银承的存量;

二是今年监管层与中央要求银行加大普惠金融的供给,加大对小微企业的信贷支持。而与大企业相比,小微企业获得承兑汇票后,会更倾向于向银行贴现来增加流动性,便于企业资金周转,这会使得表外未贴现承兑汇票更多的被转为表内的票据融资。

三是据媒体报道,由于实体缺乏有效的融资需求,银行7月份信贷投放不足,受到了监管层的窗口指导,因此中下旬大量在票据一级市场与二级市场上收票来填充信贷额度,满足监管要求。

不过,数据显示,7月表内票据融资其实只增加了1284亿元,同比少增加1100亿左右。从量上看,增加得并不算多。因此,特殊因素造成的未贴现银承的减少其实有限。

受供应不足影响,7月票据市场出现严重的供求失衡。供不应求局势,使得票据利率一路下行,迭创新低。特别是月末前,票据利率更是“一泄千里”,“破2”进入“1时代”,并打破2016年的历史低位,令票据从业者直呼看不懂。

票据是近年来企业应收账款的重要形式之一。7月30日中共中央政治局会议要求,采取具体措施支持民营企业发展,建立长效机制解决拖欠账款问题,中央的这一表态,或将进一步压减未贴现银行承兑汇票的存量,未来这一数据或还将呈现负增长,但未必对应于实体融资需求的疲软。

此外,央行二季度货币政策执行报告明确提出,下一阶段要“引导金融机构增加对制造业、民营企业的中长期融资”,加之各地对地方政府隐性债务的展期平滑已在推进,后续贷款结构或将得到持续优化。

推荐阅读

◆ 银保监会:二季度末商业银行不良贷款率1.81%,银行保险业总体运行稳健

融资线声明:以上内容系系网络转载或资料整理而成,版权归原作者所有。融资线为银行承兑汇票报价服务平台,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其内容。若文章有何不妥之处,请联系我们删除。

CopyRight 2018 豆伴互联网金融信息服务 版权所有  沪公网安备 31011502018077号沪ICP备15037876号-1

沪公网安备 31011502018077号沪ICP备15037876号-1

融资线承兑汇票交易云提供:电子承兑汇票在线交易,银行承兑汇票贴现利率实时查询服务!