探秘房地产商票融资和融资性票据

近年来,随着房地产融资大环境的整体性收紧,商业承兑汇票因其门槛低、易操作等优势,在开发商融资工具箱中的地位迅速跃升,票据融资越来越普遍、市场规模迅速做大。

数据统计,60家样本房企应付票据余额从2016年末的345亿元提升至2019年末的1343亿元,3年增长2.9倍,增速不是一般的猛。截至2019年末,样本房企应付票据占融资规模的比重,已高达32%。携规模优势、在上下游产业链掌握话语权的头部主流房企,应付票据科目近年来更是迅速走高。

商票融资成为地产企业的“心头好”

票据融资在负债表中计入应付账款、应付票据,不计入有息债务,成为降低红线的一把利刃, 由此更是成为房企们的心头好。

2020年8月底,监管层提出了“三道红线”,用来限制房企有息负债规模年增速。彼时,行业内多家房企处于“橙档”和“红档”状态,融资面临一定限制。在此背景之下,房企一方面开始着手降负债,另一方面开始寻找新的融资途径。

房地产行业作为资金密集型产业,融资是重要环节。受制于“三道红线”,房企将融资视角转向商票。商业票据是由企业或者金融公司开出的一种无担保短期票据,主要是用来筹集资金。

一般来说,商票不可以向银行贴现,可靠程度完全依赖于发行企业的信用程度,是一种信用性票据。商票不被计入有息负债,因此发行规模出现了“井喷”。上海票据交易所数据显示,2020年中国票据市场承兑总金额22.09万亿元,同比增长8.41%,其中商票签发金额3.62万亿元,同比增长19.77%。截至2020年底,国内TOP50房企应付票据规模为4013.5亿元,同比大幅增加33.8%。不纳入有息债务的商票,已成为房企的融资工具之一。

对于房企而言,房地产的高杠杆属性,以及在产业链上一直处于强势地位,导致房企普遍利用应付账款和应付票据等手段来增加经营杠杆,无偿占用供应商款项以缓解短期流动性压力。

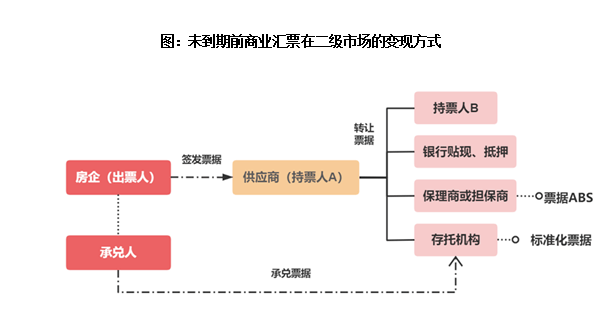

对于供应商而言,商票类似于债务人打的“白条”,倘若不接受“白条”,这笔账款会变成账面上的“应收账款”,变现能力反而被削弱,因为商票未到期前是可以作为有价证券在二级市场转让融资的。

房企商票四年复合增速接近60%,但多数房企商票压力可控

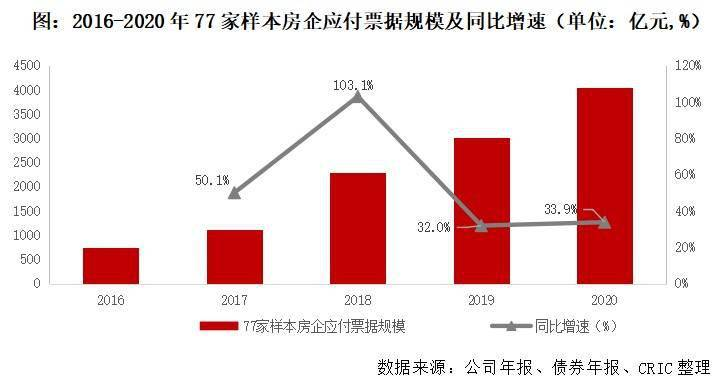

从绝对值来看,数据统计77家样本房企应付票据规模从2016年750.74亿元增长至2020年的4040.95亿元,复合增速52.3%,历年增速均维持在30%以上。

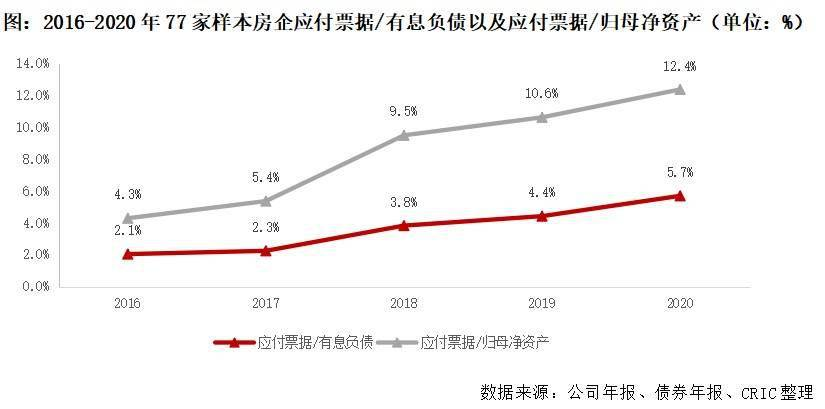

从相对值来看,77家样本房企应付票据/有息负债从2016年的2.1%增至2020年的5.7%,呈稳步增长态势,意味近期来主流房企的应付票据规模增速明显高于有息债务增速,房企将有息债权融资压力向供应链融资转移。77家样本房企中,5家应付票据/有息负债高于10%,而12家应付票据/有息负债处5-10%区间,其余43家比值处0-5%区间,17家应付票据余额为0,绝大多数房企应付票据规模处于可控范围内。

若以应付票据/归母净资产来衡量房企对商票这类经营杠杆的利用程度,其走势也呈现逐年稳步递增态势。2020年77家样本房企应付票据/归母净资产同比增长1.7pct至12.4%,其中12家房企应付票据/归母净资产超过样本均值,多数房企并未大规模利用商票融资行为。

商票设立的初衷,是为解决企业资金难的问题,随着地产行业融资收紧,商票在开发商这里“变了味儿”,很多房企借此延长账期、缓解流动性压力,同时不实际增加金融类负债,对比债券、信托、银行贷款来看,商票依靠企业自身信用进行背书,绕开“三道红线”进行融资。同时笔者认为,造成房企商票风险增加的一个重要原因,是部分房企开出大量的融资性票据。

融资性票据是指票据持有人通过非贸易的方式取得商业汇票,并以该票据向银行申请贴现套取资金,实现融资目的。融资性票据贴现后的资金往往被用于投资或偿债。融资性票据的严格定义应该是指该票据的产生缺乏贸易背景,使该票据缺乏自偿性。融资性票据产生于出票环节,而不是转让环节;或者说产生于承兑环节,而不是贴现环节。票据究竟是贸易性的还是融资性的,完全取决于出票时的交易用途。贸易项下的票据,到期时能用商品回笼款来进行自偿;被用作投资或偿债的融资性票据,到期时因缺乏自偿性而给兑付带来不确定性。

融资性票据的存在原因

1、与一般贷款相比,银行承兑汇票贴现获取资金的成本低。我国存贷款利率还没有完全的市场化,对贷款利率实行最低限制,但贴现和转贴现利率已基本市场化,由市场供求决定。

一般情况下,贴现利率比贷款利率低2到3个百分点。这样,加上银行承兑汇票的开票手续费,融资性票据获取资金的成本大大低于一般贷款,造成企业从降低融资成本的角度出发,编造贸易背景,获取银行贴现资金。

由于银行承兑汇票业务主要风险在开票行,融资性票据贴现资金相当于开票行的信贷资金,贴现行通过查询证实了票据的真实性后,贴现资金基本没有风险,一般被视为企业自有资金,贴现行基本不对贴现资金的使用进行监控,尤其是企业在异地他行贴现。这样,融资性票据贴现资金很容易逃避银行和监管部门的监控,为企业不受限制地随意使用。

2、银行自身面对竞争所采取的措施。在当前市场竞争激烈的情况下,银行为了留住大客户和优质客户,主动为他们开立融资性银行承兑汇票,帮助其降低融资成本。同时,银行在自身资金紧张的情况下,也采取开立银行承兑汇票的办法,帮助客户到其他银行获取贴现资金。

3、银行在没有贷款规模情况下的选择。由于贷款受到存贷比的控制,在吸收存款不利的情况下,银行只能通过为企业开立银行承兑汇票方式间接提供融资,企业拿到银行承兑汇票后,自己到市场上办理贴现,从而获得融资。

4、票据业务不仅能为银行带来手续费收入和利息收入,还能方便地成为银行调节流动性和控制资产规模的手段。银行在资金宽裕时进行贴现和买入性转贴现,在资金紧张时进行卖出性转贴现或再贴现以获取资金,在获取收益的同时还改善了银行的资产结构。分支行还可以利用贴现和转贴现方便地进行规模控制,以应付上级行的指标考核。另外,由于贴现资产不进入存贷比考核范围,银行便利用贴现和转贴现来突破监管当局的存贷比考核限制,以获取更多的利润。

房企商票或将纳入监管

有媒体报道,央行等监管部门已经出手,将“三道红线”试点房企的商票数据纳入其监控范围,要求房企将商票数据随“三道红线”监测数据每月上报。

央行对开发商的商票出手,表面上是为了管控开发商的经营性负债,实际上是为了更加有效地抑制开发商的杠杆,维护金融体系的稳定和安全。

开发商对外开立商票进行款项支付基本没有什么门槛要求,因此开发商过度开具商票进行对外支付会形成过度杠杆(因为远远超出了自身的现金兑付能力),实质上是违背了“三道红线”的监管原则,最近频繁出现的开发商商票逾期兑付的问题就是最好的佐证,不仅损害了上游供应商的利益,还会因开发商的过度杠杆威胁金融安全和社会稳定。

推荐阅读

◆ 票交所投产上线新一代票据业务系统一期(供应链票据平台)!有哪些升级内容?

◆ 山东出台意见推动供应链金融创新规范发展 供应链票据是重点

——>了解更多票据市场资讯,敬请关注“融资线-银行承兑汇票报价服务平台”。

CopyRight 2018 豆伴互联网金融信息服务 版权所有  沪公网安备 31011502018077号沪ICP备15037876号-1

沪公网安备 31011502018077号沪ICP备15037876号-1

融资线承兑汇票交易云提供:电子承兑汇票在线交易,银行承兑汇票贴现利率实时查询服务!