商业汇票在钢铁行业供应链金融中的运用

当前,供应链创新与应用迎来发展机遇期,票据市场也随着上海票据交易所的成立向全国统一、安全高效、电子化的现代市场转型。推动商业汇票在供应链金融中的应用,将有效推动集成创新和协同发展,促进拓宽中小微企业的融资渠道,确保资金流向实体经济。

票据在钢铁行业供应链金融中的运用模式

钢铁行业的产业链包括铁矿石、煤炭、能源及电力等供应商企业、钢铁生产企业、钢材经销商企业及机械家电等大型下游终端企业。在钢铁行业,银行除向钢铁生产企业提供金融服务,还需向供应链下游钢铁经销商、上游供应商以及其他上下游企业提供金融服务。具体品种上,以商业汇票为载体,衍生出中上游供应链+商票保贴融资模式、核心企业+票据池融资模式、核心企业供应链+担保+保证融资模式、中下游供应链+商票保贴+票据池融资模式、引入供应链管理平台融资模式。

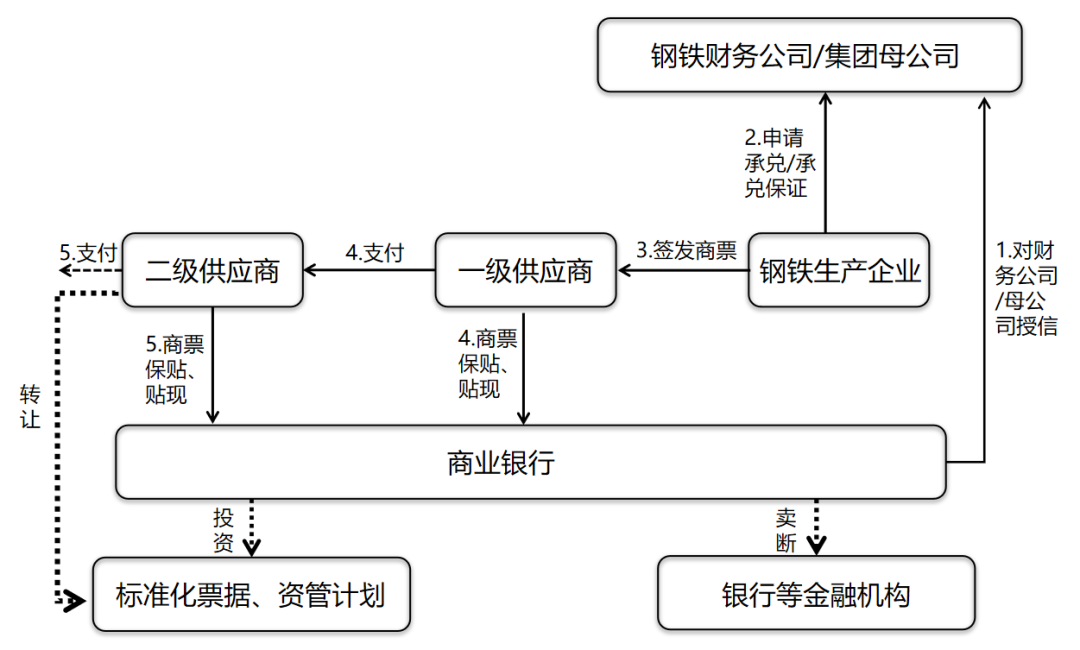

商业汇票介入钢铁产业链中上游的融资模式

商业银行对钢铁核心企业集团母公司或财务公司进行主动授信,给予一定授信额度,集团下属子公司钢铁生产企业签发商票并由母公司或财务公司承兑,背书支付至上游-铁矿砂供应商、焦碳供应商及工业辅料供应商等一级供应商企业,这些供应商企业可以选择将收到的商业汇票在已经给予授信的商业银行贴现融资或者进行票据质押贷款融资,也可以选择继续背书支付给上游-原材料供应商及煤矿等二级供应商企业;二级供应商收到票据后可以选择继续背书支付,或者在商业银行贴现融资,也可以选择将持有的未到期票据作为底层资产,发行标准化票据或票据ABS,在金融市场直接融资。商业银行收到票据可在票据二级市场进行转贴现交易卖断给其他银行等金融机构,也可以将持有票据打包发行标准化票据或ABS。

商业汇票介入钢铁产业链中上游的融资模式

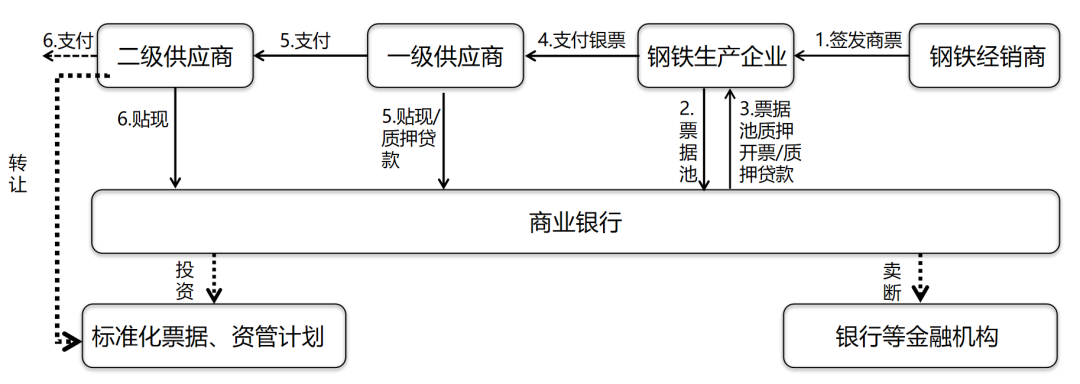

商业汇票介入钢铁产业链核心企业的融资模式一-票据池融资

钢铁生产企业是整个钢铁产业链条中的核心企业。对于此类企业,手上持有大量金额不一、期限不等、承兑行杂乱的商业汇票,商业银行可为钢铁生产企业建立票据池,将其持有的商业汇票(包括商票和银票)入池,生成票据池额度。钢铁生产企业基于生成的票据池额度可签发银承支付流转,也可以选择质押贷款融资。上游供应商-铁矿砂、焦炭等企业收到银票后,可以向商业银行申请贴现或质押融资,也可以继续背书支付给二级供应商。二级供应商收到票据后,同样可以选择贴现,或者继续背书支付,也可以将持有票据打包为标准化票据或票据ABS等在金融市场直接融资。

商业汇票介入钢铁产业链核心企业的融资模式

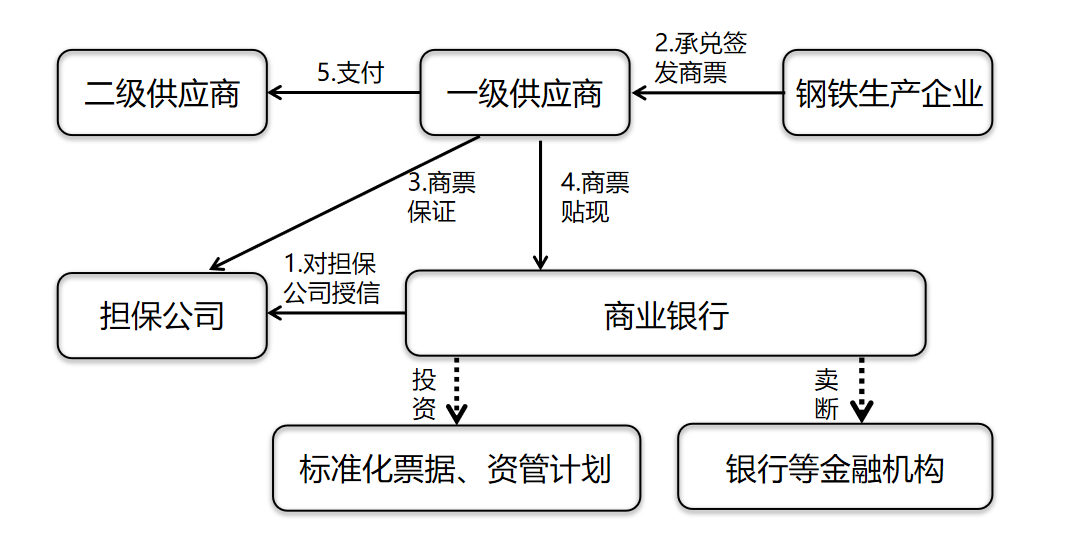

商业汇票介入钢铁产业链核心企业的融资模式二-引入担保公司

商业银行还可以选择引入担保公司模式介入产业链核心企业。基于商业银行对担保公司的授信额度,担保公司可对产业链的核心企业钢铁生产企业即进行主动授信,钢铁生产企业对外签发商票支付,上游一级供应商企业收到核心企业承兑的商票,可以背书支付至上游二级供应商,上游铁矿砂等供应商企业也可选择与担保公司签订担保协议,由担保公司对商票进行背书保证,完成保证动作后,可向商业银行申请商票贴现融资,商业银行基于担保公司授信及其出具的担保函,对上游一级供应商企业放款。商业银行收到票据可在票据二级市场进行转贴现交易卖断给其他银行等金融机构,也可以将持有票据打包发行标准化票据或ABS。

商业汇票介入钢铁产业链核心企业的融资模式二

商业汇票介入钢铁产业链中下游的融资模式

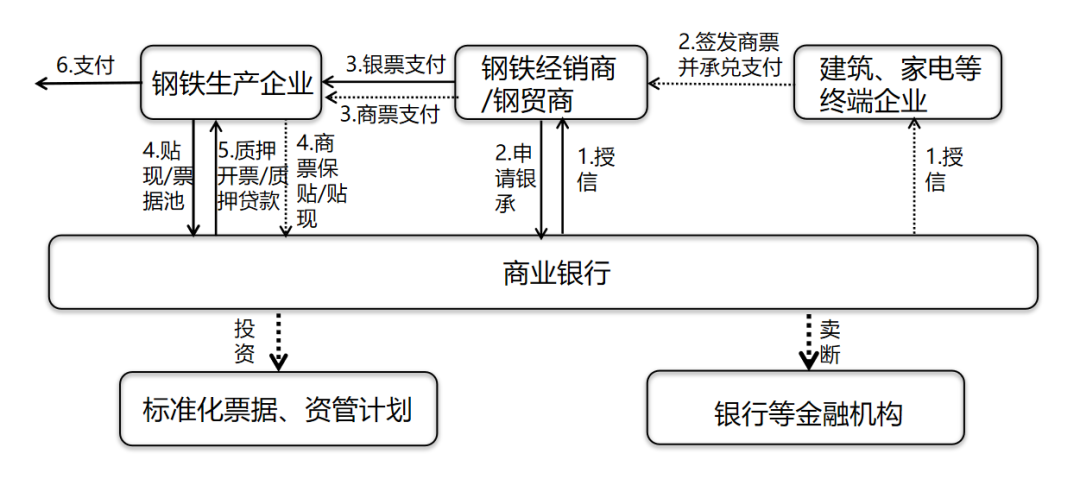

钢铁产业链中下游中经销商、钢贸企业作为采购方,相对处于弱势地位,采购过程中需要支付预付款或全部款项才能获取货物,进而进行销售。基于真实的钢铁产业链上存货采购交易,商业银行可基于核心企业的信用对下游经销商等企业提供授信,经销商基于授信向银行申请签发银承支付,钢铁生产企业收到银承后向银行申请贴现,并选择协议付息,由下游经销商承担贴现成本,也可选择继续背书支付流转。钢铁生产企业也可建立票据池,将金额、期限不一的票据入池质押,签发新的银承继续支付流转,或者进行票据池质押贷款融资,解决金额、账期错配的情况。商业银行收到票据可在票据二级市场进行转贴现交易卖断给其他银行等金融机构,也可以将持有票据打包发行标准化票据或ABS进行直接融资。

在经销商/钢贸商的下游还存在建筑、家电等大型下游终端企业,这些企业往往有商业银行的授信,他们可以签发商票支付给经销商,经销商继续支付给钢铁生产企业,钢铁生产企业收到商承后可继续背书支付流转,也可以选择向商业银行申请商票保贴贴现,商业银行基于对核心企业的授信,为钢铁生产企业办理贴现。

商业汇票介入钢铁产业链中下游的融资模式

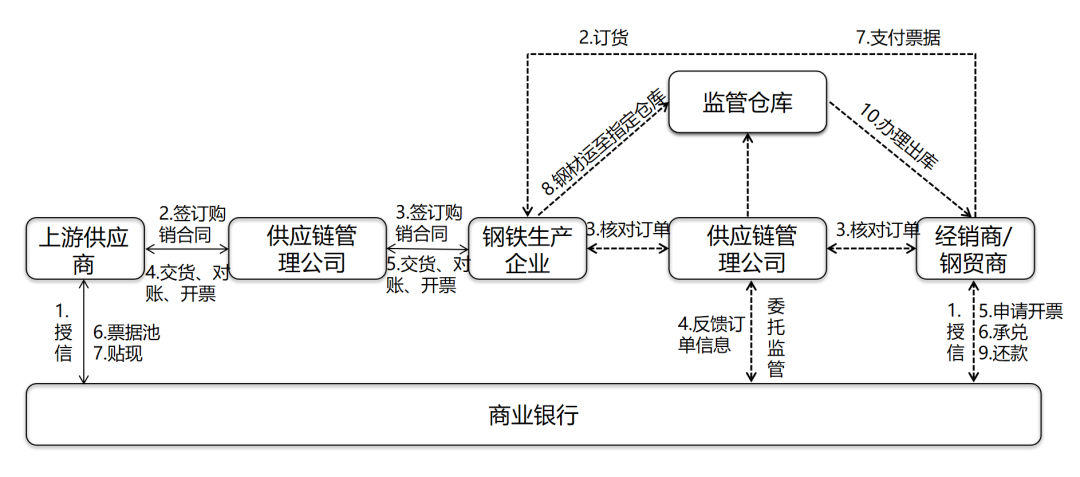

商业汇票介入钢铁产业链下游的融资模式-引入供应链管理公司

对于上游原材料直接供应商,通常是中小企业,在钢铁产业链上处于弱势地位,在交货、价格、账期等贸易条件上受制于核心企业,形成大量应收账款,而上游供应商为了加快销售回款,需要通过质押或出售应收账款进行融资。此外,钢铁产业链中下游经销商或代理商,作为采购方也相对处于弱势地位,采购过程中需要支付预付款或全部款项才能获取货物,进而进行销售。因此,核心企业钢铁厂与商业银行认可的供应链管理公司签订协议,由供应链管理公司负债代理采购及存货监管,保证专款专用。基于真实的钢铁产业链上存货采购交易,商业银行依据核心企业钢铁厂的信用和担保,可对上游供应商及下游代理商进行授信,从而提供融资服务。供应链管理公司在此发挥了很大的作用,商业银行委托供应链管理公司妥善保管质押标的物,对资金流和物流进行监控,提供针对性的服务。

当供应链中的上游供应商与核心企业发生贸易,商业银行对上游供应商进行授信,签订购销合同,由供应链管理公司负责代理采购,交货和对账,上游供应商收到核心企业提供的票据,可向商业银行办理贴现获取流通资金,或者将其持有的商业汇票(包括商票和银票)入池,生成票据池额度,进行质押贷款、开票等融资。

当供应链中的下游经销商/钢贸商与钢铁生产企业发生贸易,需要提前支付给钢铁生产企业货物款,钢铁生产企业支持用票据支付,于是钢贸商、钢铁生产企业与商业银行签订三方协议,商业银行基于核心企业的信用,对下游钢贸商企业提供授信。下游钢贸商同钢铁生产企业订货,商业银行委托其认可的供应链管理公司进行订单管理并反馈订单信息,确认好授信额度后,钢贸商可向商业银行申请开票和承兑并支付票据给钢铁生产企业,供应链管理公司对资金流和物流进行监控和管理,待钢贸商销售回款并还款给商业银行后,供应链管理公司通知仓库交货,办理货物出库。从而解决了经销商/钢贸商预付款的资金缺口。

商业汇票介入钢铁产业链融资模式-引入供应链管理公司

票据融资在钢铁行业供应链金融中的优势

商业票据发展与我国供应链金融的发展紧密相关,商业票据的签发缓解了买方的资金压力,同时卖方拥有商业票据,既拥有对于签发方的票据金额索取权,也可向金融机构用作质押,获得流动性。

钢铁行业供应链金融从核心企业的角度出发,挖掘核心企业的信用实力或单笔交易的自偿程度与货物流通价值,对供应链某个节点企业或上下游多个企业提供综合完善的金融服务。供应链金融进行的准入控制不再局限于授信企业本身,更重要的是核心企业的综合实力以及交易的自偿性等因素。商业银行传统的授信产品往往关注中小企业本身信用风险的评估,低估了业务的真实风险,供应链金融的引入则改变了商业银行的授信视角,开始专注于整个供应链及其交易的评估。

商业汇票介入钢铁产业链中上游优势。此种融资模式下,对于中游钢铁生产企业而言,用票据将应付账款转为票据支付,零融资成本,优化了资产负债表,稳定产业链上游企业,保障了企业供应商稳定;对于上游供应商企业而言,应收账款票据化,可直接商业银行贴现融资或质押贷款融资,也可票据标准化后直接融资,融资过程无需担保或抵押,大大降低企业融资难度与融资成本,拓宽融资渠道,高效实现应收账款再融资,提高产业链上游企业资金周转率。

商业汇票介入钢铁产业链核心企业优势。票据池融资模式,可以盘活核心企业存量票据和应收账款,解决企业期限、金额错配问题,同时如果选择签发商票模式,对于核心生产企业而言是零成本融资,可优化资产负债表,稳定产业链上游企业。

引入担保公司融资模式,对于核心企业而言,将应付账款转为商票支付,零融资成本,优化资产负债表,稳定产业链上游企业,保障了企业供应商稳定;对于上游供应商而言,相比应收账款,持有核心企业签发的商票可继续进行支付,或到商业银行进行便捷再融资,融资过程无需担保或抵押,大大降低企业融资难度与融资成本,提高产业链上游企业资金周转率。

商业汇票介入钢铁产业链中下游企业优势。此种融资模式下,对于下游企业而言,将应付账款票据化,解决了资金短缺的问题,降低了融资成本,提高了存货周转率,增强了与其上游供应商间的粘性;对于中游企业而言,实现了应收账款票据化,提高了存货回款率,票据贴现成本由上游经销商承担,无融资成本,建立票据池业务后,解决了期限、金额不匹配的问题,加快了资金周转率,降低了财务成本,将票据打包为标准化票据或票据ABS后,拓宽了融资渠道,降低了融资成本,优化了资产负债表。

票据融资在钢铁行业供应链金融中应注意的风险点

整体来看,供应链融资是紧密相连,互利共赢的。由于在供应链融资环节中各个企业的特点及生产状况不尽相同,致使各环节存在着一定的未知数,风险在所难免。因此,大型钢铁企业应加强供应链融资过程中风险的防控,减少风险的发生机率。

信用风险。大型钢铁企业以核心企业的身份进行供应链融资时,所存在的风险源自因融资企业信用风险所带来的存货变现和贬值风险。为了从根本上控制和防范企业信用风险,企业应采用建立企业信用评估机制的方法,测评合作企业的风险值。这种信用评估机制不是单独进行的,而是从供应链的角度出发,系统评估所有成员企业所存在的风险。

信誉风险。大型钢铁企业之所以能在供应链融资中取得优惠条件,是因为企业本身良好的信誉和雄厚的实力。所以,大型钢铁企业在供应链融资操作过程中应重视各种违约风险的控制防范,提高企业的信誉度。事前做好充分的准备,事中时刻关注实施情况并及时上报,发生发货、偿付、回购方面等困难时,及时与各方沟通,最大程度减少损失的发生。

政策风险。大型钢铁企业进行供应链融资时要谨遵国家相关政策,避免违反规定对外提供信用担保。同时,密切关注国家对金融机构有关项目信贷规模的限制条件,不能运用供应链融资对这些限制进行逃避。

参考文献

[1] 钟山.钢铁行业开展供应链金融研究[J],中国市场,2020(09).

[2] 张曼.供应链融资在大型钢铁企业中的应用[J].财会月刊,2011.

[3] 张曼.大型钢铁制造企业供应链融资模式的选择研究[J].财会通讯,2011.

[4] 余田秀子.供应链融资方式在钢铁企业运用探讨[D].江西财经大学,2020.

[5] 杨铭. 供应链金融中核心企业的作用及风险研究[J].金融视线,2019.

推荐阅读

◆ 票交所投产上线新一代票据业务系统一期(供应链票据平台)!有哪些升级内容?

◆ 山东出台意见推动供应链金融创新规范发展 供应链票据是重点

——>了解更多票据市场资讯,敬请关注“融资线-银行承兑汇票报价服务平台”。

CopyRight 2018 豆伴互联网金融信息服务 版权所有  沪公网安备 31011502018077号沪ICP备15037876号-1

沪公网安备 31011502018077号沪ICP备15037876号-1

融资线承兑汇票交易云提供:电子承兑汇票在线交易,银行承兑汇票贴现利率实时查询服务!