房地产上游供应商的尴尬:三棵树应收项目总和占营收八成存风险

一句“三棵树,马上住”的广告宣传语,让起家于福建莆田的涂料企业三棵树(SH:603737)被广大消费者所熟知。

7月30日晚间,三棵树披露2021年半年报,虽然上半年三棵树在收入方面延续高增,但短期利润却受原材料涨价等成本压制,出现较为明显的下滑,扣非归母净利润同比降幅达82%,毛利率降超13个百分点。

在销量增长驱动收入增长的背后,三棵树的销售单价也出现了不同程度的下滑,其中家装售价6.41元/千克(平米),同比降幅达11%。

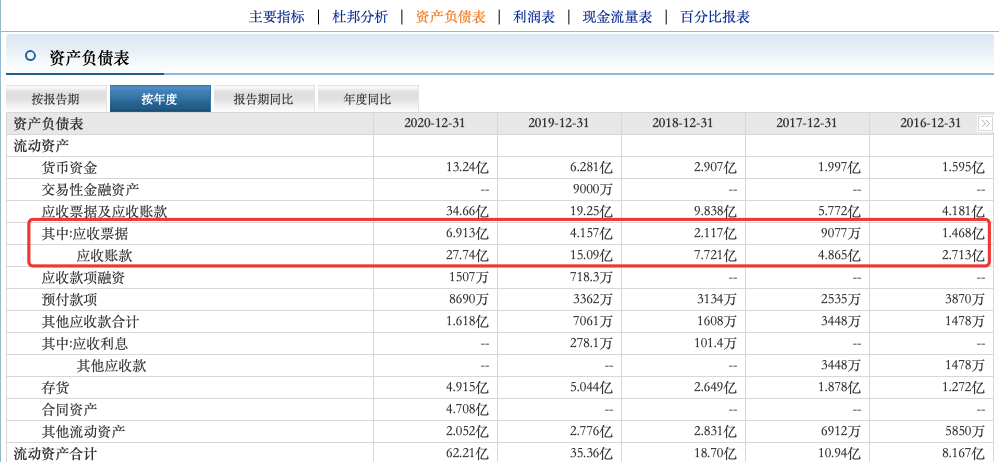

建筑涂料是三棵树的核心产品,使用者多为房地产公司、建筑工程公司等。截止今年6月末,三棵树的应收账款和应收票据合计38.45亿元,同比增长62%,半年时间增加了3.8亿元;占营收比重高达82%。而今年以来,三棵树就曾发生过应收票据逾期、索款未果的情况。

原材料成本大幅上涨导致利润承压

三棵树创立于2002年,2016年登陆上海证券交易所在A股主板上市,2019年跻身胡润中国民营企业500强榜单,其还是北京2022年冬奥会和冬残奥会的官方涂料独家供应商。

今年上半年,三棵树实现营业收入46.83亿元、归母净利润1.13亿元,均同比正增长。但若与2019年的22.02亿元和1.17亿元来对比,2020年归母净利还微降了3.5%。

扣非归母净利润则更明显地体现了“利润承压”的情况,上半年这一指标为0.12亿元,同比降幅达81.73%;而2019年同期时为0.82亿元。

值得注意的是,2021年上半年,在三棵树的当期非经常性损益明细中,计入当期损益的政府补助为0.9亿元、计入当期损益的对非金融企业收取的资金占用费为0.37亿元,这两笔项目合计1.27亿元,较2020年同期的0.62亿元,翻2.04倍。

同期,三棵树的整体毛利率25.7%,同比下降13.43个百分点。而在此之前的近九年时间里,这一指标均保持在30%以上。

对此,三棵树解释称,主要系报告期内原材料价格持续攀升,以及人员等成本支出同比增长51.51%等综合因素令公司利润承压。

据半年报披露,三棵树的产品主要原辅材料为乳液等,各类化工原料及包装物成本占其主营业务成本的比例较高。上半年,该等原料价格均出现不同程度的上涨,如单体采购单价涨幅达79.66%,报告期内,三棵树的营业成本同比增加了120%。

“如果原材料市场价格大幅上涨,公司不能把原材料价格波动的风险及时转移到下游客户,会存在因材料价格上涨带来的主营业务成本增加、业绩下滑的风险。”三颗树表示,其将进一步加强原材料价格变动趋势分析,以应对短期价格波动带来的成本上升风险。

三棵树提出,随着公司品牌知名度和对经销商盈利能力的增强,公司对下游客户的议价能力逐步提升,其将根据上游原材料价格变动幅度,适当的通过产品涨价等方式合理转移成本上涨压力。

整体来看,在上半年销量增长的驱动下,如家装墙面漆同比销量为186%,三棵树得以实现了上半年超46亿元的营收。但在价格方面,其却并不具备优势,家装、工程漆、防水卷材售价同比下降5%-11%不等。

或正因这样的“降价冲量”的操作,三棵树才得以在上半年“增收”。长城证券研报数据显示,2021年年初以来原材料价格持续上涨,导致企业成本直线上升,各家涂料企业也正陆续通过涨价手段来转嫁成本压力,如工程类产品上涨了10%-30%不等。

截止今年6月末应收项目总和占营收比重86%

三棵树的墙面涂料具体可分为面向以家庭消费者为主的家装墙面涂料和面向以地产公司、建筑工程公司等企业为主的建筑墙面涂料,后者一直是三棵树的第一大收入来演。

2015年-2020年,三棵树工程墙面涂料的营收由5.94亿元增至36.12亿元,复合年增长率35.1%;同期,家庭墙面涂料的复合年增长率仅为15.99%。

但或因主要面向企业客户和信用账期等原因,作为房地产上游供应商的三棵树,近年来应收账款和应收票据余额也在不断增加。

往期财报显示,2016年年末,三棵树的应收账款和应收票据之和为4.18亿元。到了2020年年末已经增长至34.66亿元,5年时间翻了8倍;而同期,三棵树的营业收入也不过翻了4.2倍。

其中,三棵树的应收账款占流动资产的比重由2016年的33.21%,升至2020年的44.59%。在此背景下,三棵树的资产负债率也由42%升至70%的高位,而2020年家居行业的平均负债率为41.50%左右。

三棵树应收账款概况,图片来源:东方财富

“大部分地产项目是预售制,上游企业在建造的过程中提供了原材料、提供了产品、垫付了资金,但是要等到房子卖出去以后才能拿到款项。”一位TOP10房企的内部人士透露,家居公司普遍存在给房企垫资的情况,“如果你想揽房企的生意,就必须要垫付工程款,而如今部分工程款转换成房企的票据已经是基本操作了。”

这位内部人士称,上游供应商依靠和房企之间的大宗业务来增加营收;但由于房企付款周期较长,对于供应商来讲最大的风险就是应收账款收不回、商票变现难度高。

截止今年6月末,三棵树的应收账款和应收票据之和为38.46亿元。仅半年时间,便增加了3.81亿元,占当期营业收入比重为82.16%。

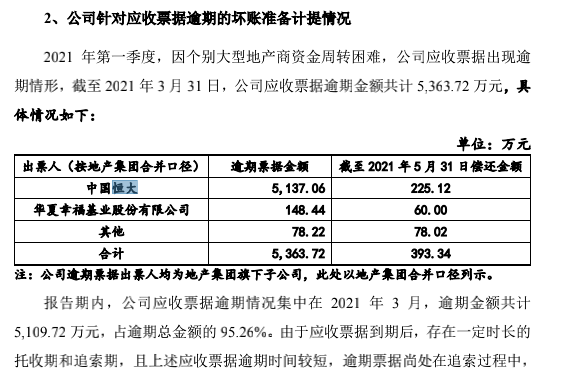

而截至目前,三棵树的应收项目中,已有应收票据出现逾期的情况。如在6月9日披露的一则公告中,三棵树称,因个别大型地产商资金周转困难,截止今年一季度末,其应收票据逾期金额共计5363.72万元,中国恒大逾期金额占比约95%。

之后于6月29日,三棵树披露的一则公告又显示,中国恒大应收票据逾期4912万元,正积极与其协商兑付事宜;但一天后,三棵树却在上证e互动平回复投资者:中国恒大到期应收票据早前已经兑付完毕。

三棵树6月9日公告,图片来源:企业公告

这仅是三棵树做为房地产上游供应商所面临的尴尬局面中的冰山一角,与房企合作大宗业务是多数如三棵树一样上游供应商的经营模式。如今,伴随着宏观政策趋严和房企普遍债务高企,对于三棵树等企业而言,前进的道路或并不容易。

截止今年6月末有息负债超38亿元

事实上,除了面对地产、建筑类公司的直销模式之外,三棵树也采取了与经销商合作的模式。

2016年时,三棵树经销渠道收入为16.1亿元;2020年增长至49.77亿元,占公司总营收超60%。

至于经销商的数量,三棵树在年报中并没有披露。不过,2016年时其“马上住”服务网点253家;截至2020年末“马上住”服务授权网点增至了483家,新增授权网点103家。

但在经销商网点不断增长之时,三棵树方面并没有介绍是否有经销商退出。近期,曾有媒体发文质疑:三棵树2013-2015年间的公司前几大经销商客户,在公司上市后,为何纷纷注销工商登记消失不见?

对此,三棵树7月22日回复投资者称:上市前客户均为业务发展正常开拓的客户,目前大多客户仍与公司保持合作。

销量增长驱动收入增长之后,今年4月,三棵树公告计划定增不超过37亿元,用于加速扩大产能。具体而言,26.4亿元用于湖北三棵树年产100万吨涂料及配套等三个建设项目;剩余10.6亿元用于补充流动资金。

但在这三个扩建项目中,只有湖北三棵树的产能予以详细地公示,且该项目的拟募资为7.6亿元,项目总投资13.67亿元,为三个项目中最低的;其余两个项目则并未披露产能情况。

而另一方面,三棵树的存货由2016年的1.27亿元翻3.8倍,至2020年末的4.91亿元。截止今年6月末为7.78亿元,半年时间增加了3.59亿元。

图片来源:三棵树2020年年报

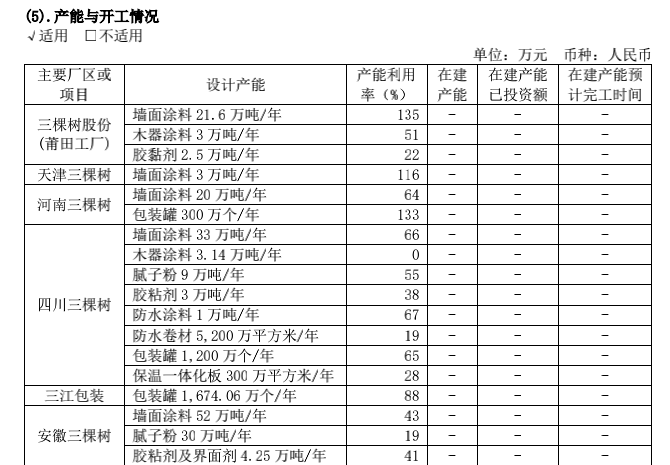

另据三棵树在2020年年报中披露的“产能与开工情况”,其主要厂区或项目的常能利用率可谓参差不齐。如三棵树股份(莆田工厂)原设计的墙面涂料产能为21.6万吨/年,实际利用率为135%;而四川三棵树木器涂料 3.14万吨/年,实际利用率则为0。

至于补充流动资金一项,截止今年6月末,三棵树有息负债合计38.65亿元,半年时间增加了11.19亿元。其中,短期债务30.13亿元占比77.95%,具体到短期借款超14亿元。

推荐阅读

◆ 华夏幸福:近期新增债务本息合计85.18亿元,累计815.66亿元

◆ 蓝光发展:公司累计到期未能偿还的债务本息金额合计159.97亿元

◆ 淮北矿业状告恒大系企业拖欠盖房工程款4亿,要求恒大承担连带清偿责任

◆ 牵涉宝塔石化票据案,江苏太仓农村商业银行5位高管受到行政处罚

——> 了解更多票据市场资讯,敬请关注“融资线-承兑汇票贴现报价服务平台”。

CopyRight 2018 豆伴互联网金融信息服务 版权所有  沪公网安备 31011502018077号沪ICP备15037876号-1

沪公网安备 31011502018077号沪ICP备15037876号-1

融资线承兑汇票交易云提供:电子承兑汇票在线交易,银行承兑汇票贴现利率实时查询服务!