恒而达IPO信披不完整:应收票据列报失真!难道是数据造假?

10月16日,福建恒而达新材料股份有限公司(下称“恒而达”)首发申请将上会。据深交所官网披露,恒而达的创业板IPO申请于7月2日获得受理,7月26日获深交所问询。此次IPO拟募集资金6.50亿元,用于模切工具生产智能化升级改扩建生产项目、 锯切工具生产项目、智能数控装备生产项目、研发中心升级项目以及补充流动资金。

招股书显示,恒而达主要从事模切工具、锯切工具、裁切工具等金属切削工具研发、生产和销售,并逐步延伸至产业链下游,为客户提供配套智能数控装备。报告期内,恒而达经营稳健,业绩良好,收入利润均呈增长态势。但在其光鲜的业绩背后,恒而达存在的收入及采购数据勾稽关系异常等问题,需要引起关注。

收入勾稽关系异常

据招股说明书显示,2019年恒而达的营业总收入为3.77亿元,其中境外收入占总营收的8.04%,该部分收入不需要缴纳增值税,剩下境内营收占比为91.96%,自2019年4月1日起,该部分营收所适用的增值税税率由16%下降到13%,由此可以计算出当期恒而达的含税营收约为3.95亿元。理论上,这一规模的含税收入必然在其财务报表当中有相同规模的现金流量或者应收款项等数据与之相对应,形成合理的勾稽关系。

现金流量表显示,2019年,恒而达“销售商品、提供劳务收到的现金”有3.73亿元,同期预收款项变动额较小,故无须考虑该影响,与3.95亿元的含税营收勾稽,有2200万元的含税收入没有获得现金流入。理论上,应当导致经营性债权相应增加。

然而,资产负债表显示,2019年年末,恒而达有应收票据4625.22万元、应收账款余额5113.57万元,此外还有412.66万元的应收款项融资,综合起来的应收款项原值大约有10151.45万元,对比上一年年末10780.23万元应收款项原值,不仅没有增长,反而减少了628.78万元,这一结果与理论上的2200万元新增债权相差了近3000万元,收入勾稽关系出现异常。

这一差异在2018年则更加明显。2018年,恒而达含税营收约为3.84亿元,同期公司“销售商品、提供劳务收到的现金”有3.06亿元,在冲抵预收款项增加额所对应的现金流量后,应体现出7900万元的经营性债权增加。

但资产负债表显示,2018年年末,恒而达有应收票据5341.50万元、应收账款余额5438.73万元,合计应收款项原值大约有10780.23万元,对比上一年年末9927.55万元应收款项原值,仅增长了852.68万元,这一结果与理论上的7900万元新增债权相差逾7000万元。

为何如此大额的含税营收既没有形成现金流,也没有经营性债务的支持?笔者在招股书中进一步寻找答案。信披文件显示,报告期内,恒而达不存在核销应收账款的情况,也没有披露已核销应收账款转回的事宜。因此,上述差异很可能是应收票据背书或贴现所导致。

招股书显示,截至2019年12月31日,公司在应收票据中列报的已背书或贴现且在资产负债表日尚未到期,未终止确认的应收票据金额为2491.87万元,终止确认的应收票据金额为0万元。然而,这2491.87万元的应收票据并未终止确认,因此仍然体现在应收票据余额中,在上文计算中已包括这一影响,因此并不能解释勾稽的差异。

另一方面,据招股书披露,报告期内,恒而达存在以应收票据背书方式支付材料款、设备款和工程款的情形。报告期内,公司使用应收票据背书支付设备款、工程款的金额分别为811.68万元、578.82万元、963.43万元和520.17万元。可以看出,与3000万元和7000万元的勾稽差异金额相比,背书支付的金额过小,难以补足。

难道真的存在虚增收入或者财务信息披露错误?其实不然,还存在其他可能。一般而言,企业对应收票据进行贴现,若终止确认,则将所收到的款项作为“销售商品、提供劳务所收到的现金”列报,因此已体现在现金流的增长当中,不会对勾稽关系产生影响。真正会产生影响的,是贴现时未终止确认,同时在期末已到期付清的应收票据。但这一数据,恒而达并未在信披文件中予以披露。

笔者从另一个角度予以查证。正常情况下,对于贴现时未终止确认的应收票据,企业将会形成一项债务,收到的现金当作“借款所收到的现金”列报。果不其然,在恒而达的招股书中,短期借款中存在“未终止确认的银行承兑汇票贴现”一项,“借款所收到的现金”中存在期末未到期银行承兑汇票贴现取得的银行存款。但由于该项中还混杂着增加银行借款等其他现金流入,具体贴现应收票据金额无法获取。因此,恒而达是否存在营收数据造假还有待其进一步的信息披露。

恒而达可以在招股书中对贴现时未终止确认且在期末已到期付清的应收票据予以披露,同时在该类贴现应收票据到期时,在现金流量表上应同时反映两笔业务:一方面,将该笔应收票据的账面余额在现金流量表上反映为“销售商品、提供劳务所收到的现金”,另一方面,将该笔应收票据的账面余额计入筹资活动中“偿还债务所支付的现金”。这样可以增加信息披露的完整性,更便于投资者利用现金流量表进行企业分析。

事实上,恒而达对于应收贴现事项的披露完整性,在IPO企业中已算是较为优秀的。大部分IPO企业对于贴现问题的信息披露都十分有限,在这一点上,未来信披依然有完善的空间。不仅如此,如今随着企业更多的利用应收票据贴现这一方式回收资金,大量因经营活动产生的应收票据在承兑时被计入了“筹资活动现金流入”,而没有计入“经营活动现金流入”。这导致经营性现金流入减少,对现金流量表使用者形成误导,类似恒而达这样的收入勾稽差异屡屡发生。未来,会计准则可以对该事项予以进一步明确,以避免现金流量表失真。

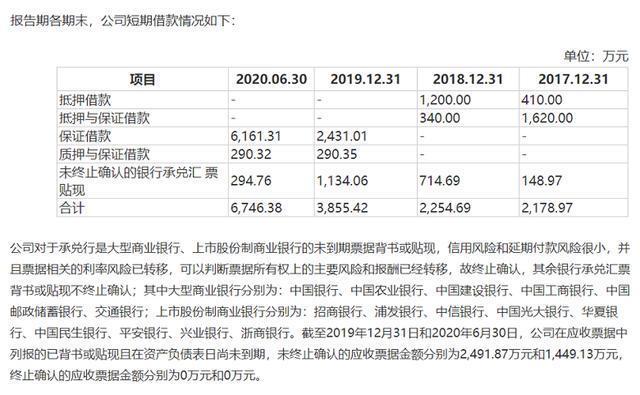

此外,恒而达招股书还出现了数据披露不一致的情况。如下图所示:

2019年年末和2020年年6月末,在短期借款中披露的未终止确认的银行承兑汇票贴现金额分别为1134.06万元和294.76万元。而招股书另一处披露,同期,公司在应收票据中列报的已背书或贴现且在资产负债表日尚未到期,未终止确认的应收票据金额分别为2491.87万元和1449.13万元,两者披露出现差异。即便存在背书或商业承兑汇票贴现,那么该差值也应在相关负债中反映,但在恒而达的资产负债表中并未体现,这一问题有待恒而达予以解释。

采购数据存在疑点

除营业收入勾稽存在差异外,恒而达采购数据也存在问题。恒而达招股书显示, 公司2018年和2019年向前五大供应商的采购金额分别为22253.90万元和16843.72万元,占采购总额的比例为82.55%和76.57%,由此可推算出这两年采购总额分别为26958.08万元和21997.80万元。

而在2018年和2019年的现金流量表中,公司“购买商品、接受劳务支付的现金”分别为20938.47万元和24155.88万元,剔除当年预付款项新增加的939.85万元和-1088.59万元的影响之后,则与采购相关的现金支出分别达到了19998.62万元和25244.47万元。

若暂且不考虑采购的增值税情况,将未含税采购与现金支出相勾稽,2018年年未含税采购要比现金支出多出6959.46万元,同期的资产负债表中的应付款项应该至少新增这些金额;2019年年未含税采购要比现金支出少8400.75万元,如此情况意味着同期的资产负债表中的应付款项应该减少这些金额。

事实上,查看招股书发现,2017-2019年,恒而达相关应付款项金额分别为6882.12万元、10679.46万元和6017.59万元。2018年应付款项新增3797.34万元,比理论上应该新增的金额少3162.12万元,若考虑增值税率的影响,此项差异还会更大。2019年应付款项减少4661.87万元,与理论金额相差3738.88万元。

2018年和2019年采购数据均存在较大的勾稽差异,这一疑点需要恒而达作出解答。若是因为应收款冲抵应付款或背书采购等因素的影响,则需要恒而达进一步披露以保证信息披露的完整性。

综上所述,恒而达营业收入与现金流及经营性债权勾稽关系出现异常,应收款项实际增加值与理论值存在较大差异。在排除其他影响后发现,贴现时未终止确认且在期末已到期付清的应收票据可能是造成这一差异的原因。但具体数据无法获取,还需要恒而达进一步披露以保证信息披露的完整性。此外,恒而达采购数据也存在类似问题,2018年和2019年采购数据均存在较大的勾稽差异,需要引起关注。

【快贴宝】平台

官网地址:https://www.ktiebao.com

推荐阅读

◆ 证监会立案调查,“摩托车大王”凉了:半年巨亏26亿,更有破产退市风险……

◆ 拒付理由:电子承兑汇票没有电子签章!法院:抗辩理由不予采纳

◆ 应付票据及账款达20多亿元!近6亿存货失踪或掀开广州浪奇的“遮羞布”

◆ “无真实交易背景”只为票据换现金!上海某电子企业称已取得央行证明,并不违规违法!

——> 了解更多票据市场资讯,敬请关注“融资线-承兑汇票贴现报价服务平台”。

CopyRight 2018 豆伴互联网金融信息服务 版权所有  沪公网安备 31011502018077号沪ICP备15037876号-1

沪公网安备 31011502018077号沪ICP备15037876号-1

融资线承兑汇票交易云提供:电子承兑汇票在线交易,银行承兑汇票贴现利率实时查询服务!