票据资产:到底算标还是非标?

2019年10月12日,央行发布了《标准化债权类资产认定规则(征求意见稿)》。作为资管新规的配套文件,在资管新规发布后的一年半才发布该文件,足见该文件在起草过程中的难度。

对于票据从业人员而言,一直期待票据能够被认定为标准化资产,但是比较遗憾的是,该文件全文没有提及票据资产。既没有明确被认定为标准化资产,也没有被认定为非标准化资产。票据资产到底算标还是非标?资管产品能否在上海票据交易所投资票据资产?这些问题仍然很模糊。

经过对文件的分析,我们有如下观点:

1、票据资产很难满足标准化资产的认定标准,最终应该会归为非标。

从征求意见稿的全文看,票据资产既没有包含在第一大点(原文参见《央行就标准化债权类资产认定规则公开征求意见》,下同)的标准化资产类别中,也没有包含在第四大点的非标资产类别中,那么就应该按照第四大点的要求执行,即“不符合本规则第一条、第二条、第三条所列条件的债权类资产,为非标准化债权类资产”。

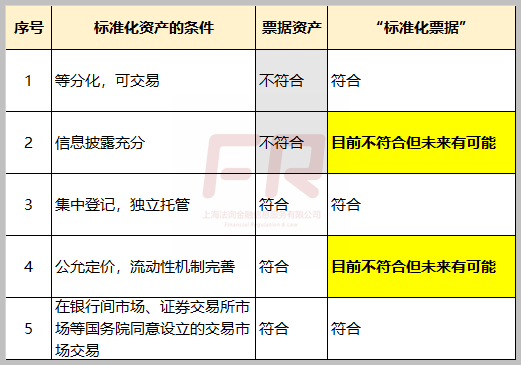

根据该要求,票据必须符合以下五个条件,才能被认定为标准化资产。五个条件如下:

(1)等分化,可交易。以簿记建档或招标方式非公开发行,发行与存续期间有2个(含)以上合格投资者,以票面金额或其整数倍作为最小交易单位,具有标准化的交易合同文本。

(2)信息披露充分。投资者和发行人在发行文件中约定信息披露方式、内容、频率等具体安排,信息披露责任主体确保信息披露真实、准确、完整、及时。

发行文件中明确发行人有义务通过提供现金或金融工具等偿付投资者,或以破产隔离的基础资产所产生的现金流偿付投资者,并至少包含发行金额、票面金额、发行价格或利率确定方式、期限、发行方式、承销方式等要素。

(3)集中登记,独立托管。在人民银行和金融监督管理部门认可的债券市场登记托管机构集中登记、独立托管。

(4)公允定价,流动性机制完善。采用询价、双边报价、竞价撮合等交易方式,有做市机构、承销商等积极提供做市、估值等服务。买卖双方优先依据历史成交价格或做市机构、承销商报价确定交易价格。若该资产无历史成交价格或报价,可参考其他第三方估值。提供估值服务的其他第三方估值机构具备完善的公司治理结构,能够有效处理利益冲突,同时通过合理的质量控制手段确保估值质量,并公开估值方法、估值流程,确保估值透明。

(5)在银行间市场、证券交易所市场等国务院同意设立的交易市场交易。为其提供登记托管、清算结算等基础设施服务的机构,已纳入银行间、交易所债券市场基础设施统筹监管,按照分层有序、有机互补、服务多元的原则与债券市场其他基础设施协调配合,相关业务遵循债券和资产支持证券统一规范安排。

经过仔细分析,第一条和第二条很难满足,其余三条还能够勉强满足。

第一条中要求“以簿记建档或招标方式非公开发行,发行与存续期间有2个(含)以上合格投资者”,票据没有明确的发行环节,如果把承兑或直贴看做是发行环节的话,也并不满足簿记建档或招标方式。同时,单张票据不能拆分,无法有2个(含)以上合格投资者。

第二条中要求“投资者和发行人在发行文件中约定信息披露方式、内容、频率等具体安排”,如果把承兑或直贴环节看做是票据的发行环节的话,目前并没有任何信息披露的安排,未来也很难做到信息披露。

因此,票据本身想被认定为标准化资产,几乎是不可能。

2、“标准化票据”有可能被认定为标准化资产,但需要一定时间。

近期,上海票据交易所试点发行了创新产品“标准化票据”,目前已经发行了4期,该产品在认定为标准化资产的可能性方面,比票据本身要高得多。但由于该产品还在探索期,要继续完善才有可能满足要求,这需要一定时间。

跟票据资产相比,“标准化票据”解决了等分化的问题,完全能够符合标准化资产认定标准的第一条。但在第二条“信息披露充分”和第四条“公允定价,流动性机制完善”方面存在一定的困难。

第二条中要求“投资者和发行人在发行文件中约定信息披露方式、内容、频率等具体安排”,从已经发行的“标准化票据”看,尚没有对信息披露作为任何要求,但未来有望完善。

第四条中要求“采用询价、双边报价、竞价撮合等交易方式,有做市机构、承销商等积极提供做市、估值等服务。买卖双方优先依据历史成交价格或做市机构、承销商报价确定交易价格”,由于“标准化票据”尚处在试运行期,也只发行了四期,总金额不足20亿元,还没有活跃的二级市场,估值方面也存在一定困难。但随着发行量的增长,应该能够符合第四条的要求。

因此,“标准化票据”有望被认定为标准化资产,但还需要很多工作要做,预计一两年内还很难。

票据与“标准化票据”的比较如下:

基于上述分析,对于票据市场在2020年的演化,我们做出如下判断:

1、非银机构的自营资金投资票据应该没有障碍。

即使票据本身被认定为非标资产,但并不影响非银机构的自营资金在上海票据交易所内投资票据资产。作为资管新规的配套文件,该文件有可能会影响资管产品对票据的投资,但并不影响非银机构的自营投资。

虽然证监会和银保监会尚未出台明确的文件支持非银机构自营资金投资票据业务,但也并没有禁止性文件。

2、资管产品投资票据大概率是合规的,但由于票据被认定为非标,会带来很多限制因素,从而导致目前存量的票据资管产品规模受限,进而导致明年年初票据利率大幅上涨。

票据被认定为非标资产,这并不影响资管产品在上海票据交易所内投资票据资产,但资管新规中提到“金融机构不得将资产管理产品资金直接投资于商业银行信贷资产”,关于票据是否属于“商业银行信贷资产”从而导致资管产品不能投资票据这一点在业内仍然存在争议,但笔者认为大概率是可行的。

但由于票据被认定为非标,会使得资管产品投资票据需要满足非标的很多限制性条件。影响最大的一点是,资产管理产品直接或者间接投资于非标准化债权类资产的,非标准化债权类资产的终止日不得晚于封闭式资产管理产品的到期日或者开放式资产管理产品的最近一次开放日。

根据上述分析,在2020年资管新规的过渡期即将到期之时,会对目前存量的票据资管产品产生影响。使得资管产品投资票据的规模受到一定限制,导致一些票据资产需要回到银行表内信贷科目,进而导致票据利率出现一定程度上涨。

3、公募基金投资票据的政策大概率无法出台。

公募基金目前尚不能在上海票交所内投资票据资产,目前看票据只能被认定为非标资产,那么公募基金投资票据的政策大概率无法出台了。但公募基金应该可以投资“标准化票据”,不过“标准化票据”的规模太小,要成为一个成熟的市场还需要较长的时间。

因此,对于票据市场而言,公募基金只能望洋兴叹了。

(本文作者:刘枫)

推荐阅读

◆ 央行上海总部:鼓励金融机构积极运用商业汇票发展供应链金融

◆ 标准化票据转标有望?央行就标准化债权类资产认定规则公开征求意见

融资线声明:以上数据系银行承兑汇票贴现信息服务平台——融资线根据其平台相关报价信息统计整理所得。

CopyRight 2018 豆伴互联网金融信息服务 版权所有  沪公网安备 31011502018077号沪ICP备15037876号-1

沪公网安备 31011502018077号沪ICP备15037876号-1

融资线承兑汇票交易云提供:电子承兑汇票在线交易,银行承兑汇票贴现利率实时查询服务!