【货币市场概览】天呐,票据套利惊动了国务院!货币当局会采取哪些措施呢?

【公开市场】

央行今日没有进行公开市场操作,由于今日无逆回购到期,因此今日公开市场实现零投放零回笼。此外,今日央行发放抵押补充贷款(PSL)719亿元,以对冲于今日到期的1000亿元中央国库现金定存。

【宏观消息】

◆国务院总理李克强在2月20日的国务院常务会议上说:票据融资、短期贷款上升比较快可能会带来新的潜在风险。

◆央行有关部门负责人:个别企业通过票据贴现和结构性存款套利只是短期的少数行为。

◆房企借新还旧应对偿债高峰,分析人士认为,预计2019年房企将更关注资金链安全和经营风险。

【今日解析】

近日,有关票据套利的事情,惊动了国务院和央行。

融资线认为,随着市场利率向合理水平波动,无风险套利或边际递减直至消失,但风险套利依然存在,毕竟随着这几年来的金融创新,当前无论是金融市场还是社会上,各类产品已经五花八门,正所谓“人有多大胆,地有多大产”。估计有关部门可能更关注的是风险套利这部分的敞口。究其原因,无真实贸易背景的票据贴现是“资金空转”式的“释放基础货币”,一旦牵扯到“释放基础货币”,就不是小事。这从1月份社融数据上就能反映出来,1月票据融资和短期贷款是新增贷款的主力,这一数据的异动或是惊动管理层的原因。

那么货币当局可能会采取什么措施呢?

融资线认为,一方面这种现象,或间接地倒逼货币当局降息:

1.“非对称降息”,即降低存款利率,不降贷款利率。

2.“定向降息”

3.通过公开市场操作等多种工具,加强对“市场利率”的引导,比如上调再贴现利率,对市场利率进行传导。

融资线认为第一种应该更为有效,但第一种的代价是:银行利润下滑。然而,执行起来并不是不可能的,因为早在去年四季度,就有关于“银行业应适当降低利润,以反补实体经济”的窗口指导意见的消息传出。

另一方面,往深里说,套利现象折射出当前经济的一种“两难情境”。融资线通过长期观察市场运行情况,已经摸索出一个现象级规律,即出现了这种“循环”:

经济金融数据发出衰退信号→货币当局增加货币供给→出现负债端与资产端利率倒挂→市场自发套利行为,与货币当局适度调整货币供给,同步进行→市场利率回归合理水平,并运行一段时间→经济金融数据再次发出衰退信号……如此循环。

回到市场利率方面,考虑到地方债发行缴款和税期流动性干扰因素的影响,市场利率应当运行于一个合理水平,并震荡运行,从承担市场波动风险角度,收益/风险性价比不高。

【资金市场】

△票交所转贴现利率:隔夜2.2834%,7天2.2843%

△银行间质押式回购DR007:2.25%,DR014:2.26%

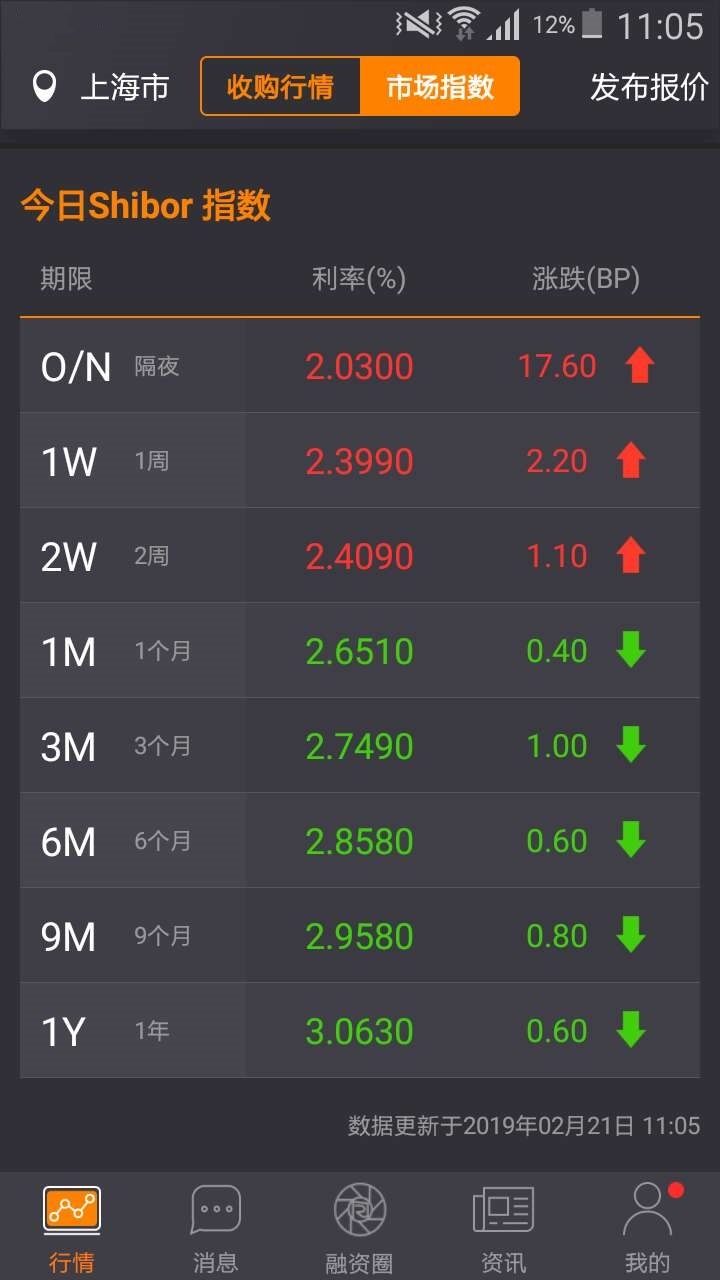

△Shibor利率:隔夜2.0300%,一周2.3990%,3个月2.7490%

△央行7天期逆回购利率:2.55%,央行14天期逆回购利率:2.70%

△定向中期借贷便利(TMLF):3.15%

△中期借贷便利(MLF)利率:3.30%

△国库现金定存利率:3.30%

往期回顾

◆ 央行票据互换操作(CBS)落地!是不是量化宽松(QE)?

融资线声明:以上内容系编辑整理自相关媒体,融资线为承兑汇票报价服务平台,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其内容。

CopyRight 2018 豆伴互联网金融信息服务 版权所有  沪公网安备 31011502018077号沪ICP备15037876号-1

沪公网安备 31011502018077号沪ICP备15037876号-1

融资线承兑汇票交易云提供:电子承兑汇票在线交易,银行承兑汇票贴现利率实时查询服务!