原来如此!票市如此“火爆”并不奇怪,套利空间或不具有持久性

来源:明晰笔谈

文丨明明债券研究团队

2019年伊始,票据市场现开门红,开票量、承兑量以及贴现量大幅上升。此外,2018年以来,票据融资在信贷中的低位也逐步抬升,成为支撑新增信贷的主要力量之一。那么票据融资大幅增长的原因为何?2019年票据融资火爆的局面是否能够延续?票据融资对债市有何影响?我们将在下文进行探讨:

票据市场发展历程

票据在1996年之前还是工商企业的一种支付结算工具,后来变成了商业银行的一种创新业务,到今天发展成为货币市场一个体量非常庞大的子市场。我们可以把票据市场的发展划分成五个阶段。

▲1996年以前为萌芽期。该时期准确地说只有票据业务,没有票据市场,社会各经营主体接受度不高。商业银行不愿意主动签发、贴现票据,到人民银行办理再贴现业务的商业银行也少之又少;只有一些大型国有企业零星地使用票据,而且只接受上下游企业因货款支付而提供的票据,收到票据后基本也只是持票托收。

▲1996年到2000年之间为票据市场初始发展期。那时的主流经营模式依然是简单的持票托收,尽管后来创新出了转贴现模式,交易模式依然是传统的买断--卖断,持票生息。

▲2000年到2011年之间是票据市场的高速发展时期。自2000年中国第一家总行级票据专营机构--工行票据营业部成立,票据市场进入了专业化运营,高速发展的时期。

▲2011年到2016年之间是票据市场的野蛮膨胀时期。该时期的宏观背景是经济下行压力大,信贷规模仍然是约束指标,票据参与机构明显增加,特别是票据中介已经全面介入票据行业。

▲2017以后票据市场进入规范发展时期。2016年12月,上海票据交易所正式上线运行。标志着票据载体从纸质票据进入到电子票据时代,票据业务从线下进入线上时代,票据交易从场外进入场内时代,票据市场进入票交所时代。

2019年伊始,票据市场现开门红,开票量、承兑量以及贴现量大幅上升。据上海票据交易所最新数据显示,截至1月25日,当月票据已承兑和贴现金额分别为20453.30亿元和14478.70亿元。

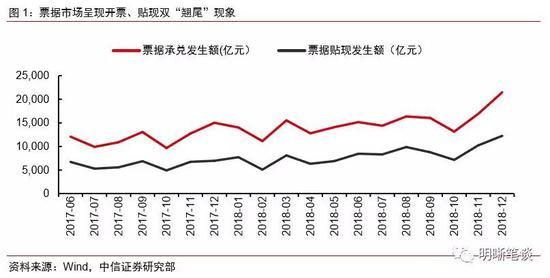

票据市场的火爆在2018年年末也可窥得一二。2018年12月票据承兑金额为2.15万亿元,较11月环比增长27.08%;贴现金额为1.22万亿元,环比增长19.76%,市场呈现开票、贴现双"翘尾"现象。

2018年全年来看,票据市场承兑业务稳定增长,贴现业务快速增长。从承兑业务来看,商业汇票承兑发生额为 18.27 万亿元,较上年增加 3.63 万亿元,增长 24.84%;年底承兑余额为 11.96 万亿元,较年初增加 2.18 万亿元,增长 22.25%。从贴现业务来看,商业汇票贴现发生额为9.94万亿元,较上年增加2.78万亿元,增长38.83%;年底,贴现余额为6.68万亿元,较年初增加2.08万亿元,增长45.3%。此外,2018年票据交易量降幅有所放缓,降幅比上年减少32.33个百分点,说明票据市场正放量增长。

票据融资为何火爆?

企业补充流动性的需要。从票据融资自身特点来看,其具有成本低、灵活性强、提高发行公司声誉的特点:

一是票据融资的成本通常要低于银行短期贷款利率。

二是票据融资具有灵活方便性,只要发行人和交易商达成书面协议,在约定时期内,发行人可不限次数及不定期发行,以满足自身短期资金的需求。

三是其有助于提高发行公司的声誉。

四是商业票据因是无担保的借款,故成为货币市场上的一种标志信誉的工具,能够成功地在市场上出售商业票据是对公司信用形象的最好证明。

正因为票据融资的期限很短,基本上都是被用来补充营运资金、偿还到期负债或结算等,和企业部门的现金流关联密切。而在当今"现金为王"的大环境下,当企业面临流动性不足的时票据融资是优先考虑的融资工具。如图1所示,新增票据融资与M1增速呈现负相关关系。从M1的组成部分来看,M1(狭义货币)=M0+企业活期存款+个人持有的信用卡类存款,它反映居民和企业资金松紧变化,M1同比增速下降时意味着企业"口袋"里的资金减少,可能会通过票据融资来补充流动性。我们可以发现,自2017年6月份以后M1同比增速呈不断下降态势,从15.3%跌至1.5%,而票据融资新增规模呈现放量增长,由负转正,二者背离程度不断扩大。

相对于企业贷款,票据具有期限短,流动性好,商票有企业背书,银票有银行信用担保,风险低,一般当票据大幅增长时是银行风险偏好较低的时期。2018 年全年人民币贷款增加 16.17 万亿元,同比多增 2.64 万亿元。从结构上看,2018年信贷的同比扩张主要来源于票据融资,2018 年全年票据融资增加 1.89 万亿元,比 2017年多增 34736.48 亿元。可见在宽信用政策引导下,银行对企业信贷投放仍然较为谨慎,风险偏好并未发生明显变化。

经济表现差时票据融资往往"逆势增长"。一般贷款和票据融资共同占用银行信贷额度,相对于一般贷款,票据融资的期限更短(不长于 6 个月)、签发手续更为简便,经常成为银行表内信贷投放的调节工具。具体而言,在实体经济融资需求较强时,银行倾向于压缩票据融资贴现、信贷投放向一般贷款倾斜,导致新增票据融资下降、新增未贴现承兑汇票上升。而实体经济融资需求较弱时,银行倾向于加大票据贴现,以完成信贷额度指标。

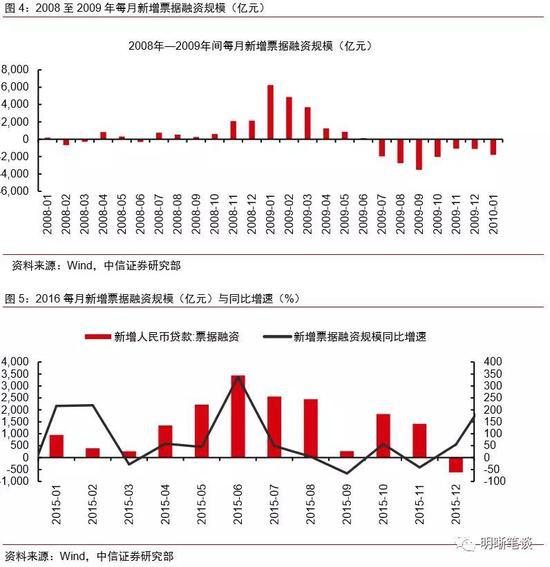

经济较差、实体经济融资需求较弱时,扶持小微企业成为政府进行逆周期调节的手段之一,为响应政策,票据作为风险较低的信贷,通常会成为银行开展普惠金融业务的工具。回顾过去, 2008年11月至2009年4月,票据融资规模出现井喷式增长,票据融资分别增加2105亿元、2147亿元、6239亿元、4870亿元、3691亿元、1257亿元,七个月的票据融资累计新增20309亿元,其中2009年1月新增票据融资增幅达到3272.43%。当时经济处于下行周期,企业对于融资的需求,更加注重审批时效性、融资低成本性及临时性需求,特别是中小型企业,在严峻的经济环境下,银行风险偏好控制,难以从银行取得信贷资金支持。2015年中国经济总体下行,三大产业增速均下滑,反观票据市场,自1月起连续12个月新增票据融资规模为正,票据融资比年初增加1.7万亿元,同比多增6284亿元。可见,在经济表现比较差的时候,票据融资规模往往"逆势增长"。

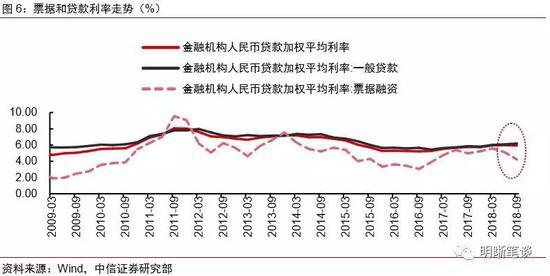

套利因素是推升票据融资的另一重要原因。从企业角度而言,企业利用贴息后的资金购买高息产品,获取收益。票据融资的利率锚定的是Shibor(上海同业拆借利率),2017年由于央行收紧流动性,货币市场利率大幅上升,从而也推动了票据的直贴和转贴利率上升,使得票据融资成本相比于发债和贷款而言没有任何优势。进入2018年,央行逐步放松货币政策,货币市场利率的较大幅度的下降带动票据的融资利率的下行,与银行理财、结构性存款或大额存单等高息产品之间存在着比较高的利差,受此驱动企业用贴现后资金去购买这些高息产品,从而带来2018年票据融资市场的火热。

从银行角度而言,银行为增加存款负债和信贷规模,有时也会纵容企业无真实贸易背景的套利行为。2018年是银行缺存款的一年,从2018年M1和M2增速创新低就可以感受到这种存款稀缺的局面,同时企业存款增量也创了历史新低。我们知道,存款是银行发展其他各项业务的基础,银行缺存款会制约其他业务发展,尤其是在流动性新规中,银监会赋予了存款很高的流动性指标价值。在缺存款的局面下,银行只能通过发行高利率的结构性存款来主动增加存款。企业先将货币资金用来做结构性存款,然后银行据此向企业开具银行承兑汇票,企业再把汇票向银行贴现,将货币资金置换出来。

这样的套利过程,没有实体的贸易往来做支撑。对企业来说,它付出了贴现利率,得到了结构性存款的高利率,虽然表面上银行亏了一些利差,但是这是在缺存款和竞争激烈情况下银行不得已而为之的策略,对银行来说,银行的负债端增加了结构性存款,资产端增加了贴现票据,依旧是一个双赢的局面。

2019年票据火爆行情能否延续?

套利空间或不具有持久性。一方面,根据《中华人民共和国票据法》及《票据管理实施办法》、《支付结算办法》、《商业汇票承兑、贴现与再贴现管理暂行办法》的有关规定,票据的签发、取得、转让及承兑、贴现、转贴现、再贴现应以真实、合法的商业交易为基础,而票据的取得,必须给付对价。简言之,票据开立必须建立在真实贸易背景基础之上,空转套利是违规的。目前,贴现量的增大拉升贴现价格,而商业银行又纷纷下调结构性存款利率,利差空间正大幅收窄。另一方面,宽信用政策下货币市场利率引导结构性存款利率下行。当前企业的融资成本较高导致企业融资积极性不高,因此,要引导整体融资成本下降,货币市场利率仍需要进一步向下引导。从这个逻辑来讲,我们认为年内货币市场利率仍有较大下行空间,这也意味着结构性存款利率也会跟随宽松的资金面和货币市场利率而下行。

货币政策边际放松未必能提高金融机构风险偏好。近期央行行长曾提出中国经济下行需要一个相对宽松的货币条件;总理强调加大宏观政策逆周期调节的力度,运用好全面降准、定向降准工具,均释放出未来货币政策边际放松的信号。但是在当前经济下行压力加大的环境下,降准等货币政策尽管有助于维护市场流动性合理充裕,但短期内仍难以解决金融机构风险偏好问题,民营企业融资能力依然受结构性去杠杆约束,融资难贵问题难以乐观,要解决实体经济融资问题仍需重点疏通货币传导机制。所以,预期票据市场仍有一定的发展空间。

整体而言,票据融资的火爆一方面反映了市场风险偏好较低,另一方面也反应了企业的长期投融资需求偏弱,为了改善经济持续下行压力,未来宽信用的传导机制以及降低融资成本将成为重点,货币政策仍有想象空间。对于债市而言,在宽松货币政策的带动下,十年期国债收益率下行至3.0%是第一阶段目标值,未来仍有进一步下行空间。

推荐阅读

◆ 怎么通过票据窥探企业真实实力? 企业赚不赚钱、有没有潜力、前景如何?

融资线声明:以上内容系编辑整理自相关媒体,融资线为承兑汇票贴现报价服务平台,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其内容。

CopyRight 2018 豆伴互联网金融信息服务 版权所有  沪公网安备 31011502018077号沪ICP备15037876号-1

沪公网安备 31011502018077号沪ICP备15037876号-1

融资线承兑汇票交易云提供:电子承兑汇票在线交易,银行承兑汇票贴现利率实时查询服务!