以史为鉴:从票据利率创新低看未来宏观走势

11月以来,票据利率快速下滑,根据上海票交所公布的国股银票转贴现利率来看,票据利率由月初的2.75%降至22日的2.22%,降幅达到53bp,创下2010年以来低点。(小编按:26日这一利率跌至2.04%的最低点)

而受央行先后调降MLF和OMO政策利率影响,10年国债收益率也由月初的3.28%降至3.17%左右,但降幅仅11bp。

6个月银票利率与10年国债收益率倒挂幅度进一步扩大,目前达到88bp左右,为本轮倒挂之最。事实上,这并非票据利率与国债收益率的第一次倒挂,自次贷危机以后,类似的倒挂一共发生了三轮。

那么倒挂的原因是什么,又预示着什么?历史总会惊人的相似,但又不会简单重复,让我们以史为鉴,看看本次倒挂会有什么不同。

No.1

票据利率与国债收益率倒挂通常在经济下行期

银行承兑汇票一般是由公司客户委托银行开具的一种延期支付的票据,期限以6个月为主,最长1年。银票与短期贷款的主要区别在于,前者可以进行背书转让,也就是通常所说的转贴现。银票的主体是商业信用, 附加了银行信用担保,所以在大部分时期,其利率都高于无风险的10年期国债收益率。

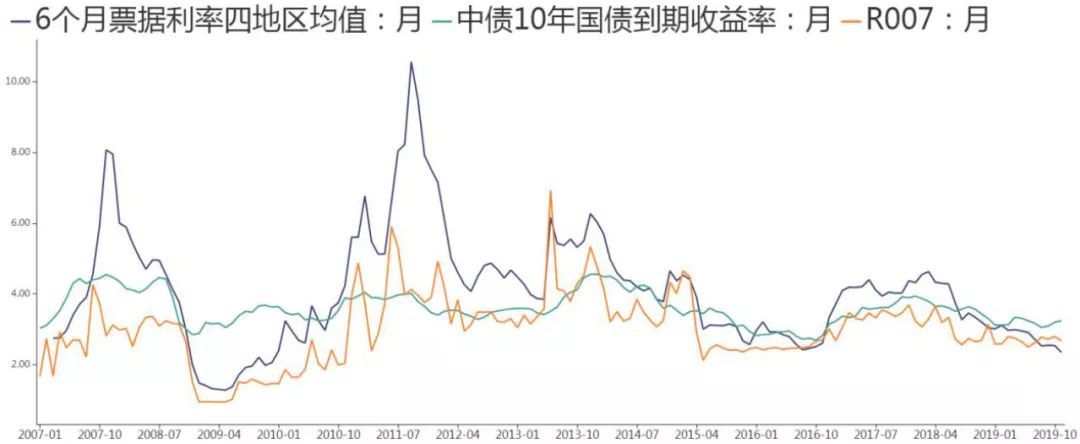

图1:票据直贴利率与10年国债收益率走势

从图1可见,自2017年以来,6个月银票利率和10年期国债收益率倒挂主要集中于三个阶段,分别是2008年11月到2010年5月,2015年5月到2016年11月,以及2018年8月迄今。

这三个阶段有个共同点,都是经济下行期,08、09年自不必说,全球金融危机时期,2015年则是罕见的经济增速未达到政府预期目标的一年(当年还发了专项建设金融债),而2018年二季度开始,由于中美贸易摩擦和结构调整等原因,中国经济处于持续下行态势,GDP增速由18年1季度6.8%的高点持续下降至19年3季度的6%。

那么银票利率与国债收益率为什么会在经济下行期出现倒挂,这会是巧合吗?

No.2

票据-国债利率倒挂与逆周期政策和银行行为有关

在经济下行期,国家通常会实施逆周期调节政策,比较出名的有08年11月出台的“四万亿计划”,央行货币政策通常给予配合,商业银行则需要加大信贷投放进行支持,而这天然与商业银行的经营目标相悖。

盈利是一切企业共同追求的目标,商业银行自然也不例外。在经济下行期,信用风险增加,银行为控制风险,通常会选择谨慎经营,“惜贷”一词也就应运而生。

但在国家和监管部门的要求下,又不得不加大信用投放,于是银行就倾向于用期限较短风险相对可控的票据资产来冲信贷规模,而银行对票据的供给增加,必然会压低票据利率,所以就会出现经济下行时期,票据利率降幅加快并与国债利率形成倒挂的局面。

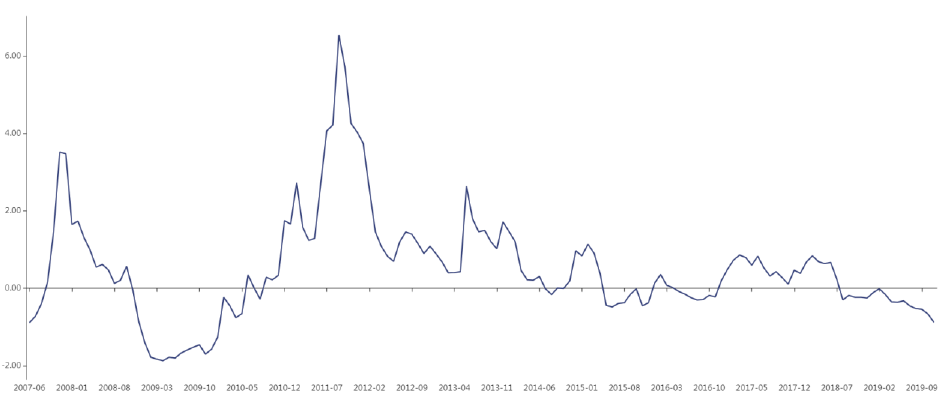

图2:票据发行和票据利率呈反向走势

由图2可见,票据每月新增规模和票据收益率基本呈反向走势。上述的三个票据与国债利率倒挂的阶段,都出现过票据暴增的情况。2009年1月,新增票据一度达到6239亿元,为历史最高。

2015年4月开始,新增票据量明显增加,两次创下当时的历史次高。而2018年8月和2019年1月,新增票据量又分别创下新的历史次高水平。自2018年5月迄今,每月新增票据始终保持着较高的正增长水平。

今年11月,在NCD利率一路走高的局面下,票据利率却笔直向下,冲信贷现象明显,这可能也是央行于11月19日召集6大商业银行主要负责人召开金融机构货币信贷形势分析座谈会的原因。

会上,央行行长易纲强调要继续强化逆周期调节,增强信贷对实体经济的支持力度,促进经济运行在合理区间。

No.3

三轮利率倒挂都有些什么特征?

2008年“四万亿计划”推出前后,财政和货币政策实际处于双扩张状态,财政政策自不多言,货币政策于2018年最后4个月调降贷款利率5次,幅度达226bp,存款准备金率调降4次,2个百分点。

当时这么做是为了对抗全球金融风暴,价格指数(CPI与PPI)双双于2009年初陷入负增长,经济通缩压力较大,所以双扩张的政策从逻辑上并无问题,虽然在力度上可能值得商榷(导致了后续的一些后遗症)。

债市在这个极端并没有因为货币政策宽松而走牛,相反,因为双扩张带来的经济提速而走出熊市(见图1)。

2015年5月到2016年11月,彼时正处于三期叠加时期,经济正在换挡,2014、2015年连续两年GDP增速未达政府目标,CPI虽然处于合理区间,但PPI正处于持续紧缩的谷底,同比降幅一度达到-6%。

彼时,宏观杠杆率暴增已经引起了政府部门的重视,学界和业界兴起了一股向达利欧学习的风潮,他关于经济增长和杠杆去化的三篇工作论文成为大家争相阅读的对象。

货币政策部分参考了其关于美丽去杠杆的的论述,即保持货币环境宽松、让GDP名义增长速度高于经济付息成本(做大蛋糕)的方法去化杠杆,所以资金利率从2015年4月以后就处于比较平稳的状态(见图1)。

而由于经济基本面表现并未如预期般好转,债市也走出了长牛行情,10年国债收益率一度于2016年降至2.65%的近年低位。

经济未好而杠杆继续推升,学界也开始反思这种美丽去杠杆的有效性,于是2017年防风险成为主题,严监管和去杠杆成为重要政策抓手。

2018年上半年,受中美贸易摩擦影响,股市大跌,民营上市企业股票质押杠杆断裂,加之之前的去杠杆后期影响,社融增速大幅放缓,民企融资较为艰难。

监管机构于当年7月密集调研并呼吁银行业支持民营小微企业,但出于风险控制考虑,银行“惜贷”情绪较浓,8月票据融资额创下历史次高的4100亿,几乎占当月新增贷款的三分之一。

这个时期的价格走势开始出现背离,PPI同比增速由4.6%的高位快速下滑,到2019年三季度转为负增长,CPI则受到前期政策影响,猪价于金猪年豕突猛进,同比增速突破100%,带动CPI同比增速节节走高,奔4向5。

这也限制了货币政策的施政空间,再加上对逆周期政策力度加大的预期,以及从周期角度看世界经济可能于明年上半年筑底反弹,国债收益率易上难下,票据与国债收益率的利差已突破2015-2016时期,仅次于“四万亿”时期。

图3:价格指数走势

图4:票据利率-10年国债收益率

No.4

未来宏观政策怎么走?

货币方面,从PPI的环比走势来看,目前已经转正企稳,随着翘尾因素的减弱,同比增速也可能会在明年1-2月转正。

而根据农业部数据,生猪产能要到明年底才能恢复到往年的80%,猪价上涨势头可能在明年春节后逐步得到抑制,但价格水平依然会维持高位,对其他领域价格的带动难以预料。

这也也就意味着,当前的通胀环境与前两次票据国债收益率倒挂时期有本质不同,货币政策并无大幅降息降准的空间和必要。

这从央行最近两次的操作也可见端倪,只是象征性地下调了MLF和OMO操作利率各5个bp,目的也是为了引导LPR利率下行,从而降低实体经济融资成本。

近日,央行旗下金融时报等主流媒体纷纷评论称,我国不搞量化宽松,要保持定力和政策稳定性,某种意义上也是降低了市场“宽货币”预期。

财政方面,明年扩大赤字和地方专项债发行将是大概率事件。近几个月基建项目投资增速已经回升(单月增速7%以上),虽然尚未达到两位数的增速,但随着积极财政政策的进一步发力,未来基建投资将逐步修复。

同时,库存周期也将逐步过渡到被动去库存阶段,经济企稳的迹象将愈发明显。

房地产方面,近期市场上有颇多声音在呼吁不宜继续收紧楼市政策,出于保增长的目的,各地方政府可能会对楼市政策进行灵活调整,虽然难免有重走老路的嫌疑,但房地产依然是当前经济稳增长的利器。

外贸方面,贸易摩擦依然是影响明年经济最大的不确定性因素,但在“以我为主”政策的引导下,这种影响在逐步钝化。而且从种种迹象观察,过程虽然波折,但达成阶段性成果是可以谨慎乐观的。

综上,笔者认为,明年的宏观政策或将展现出宽财政、宽信用、稳货币的特点。财政政策的看点在于,建设性国债和政金债是否会落地,基建投资是否能如预期般修复,这可能要取决于世界经济环境能否如期复苏,中国经济能否如期反弹。

货币政策的变数在于,配合财政发债的放水、为降低实体融资成本的利率微调与为抑制通胀而不得不实行的稳货币如何达到政策目标上的有机统一。

作者:蔡浩,国家金融与发展实验室特聘研究员,中国首席经济学家论坛高级研究员

推荐阅读

◆ 重磅!P2P转型小贷指导意见出炉!满足这些条件的P2P迎来新出路

◆ 这家老牌票据P2P平台“集资诈骗”案开审!共造成投资人损失17.86亿

◆ 假冒签发商票频频出现!中冶天工一个半月内连发了两条公告,请谨慎收票!

CopyRight 2018 豆伴互联网金融信息服务 版权所有  沪公网安备 31011502018077号沪ICP备15037876号-1

沪公网安备 31011502018077号沪ICP备15037876号-1

融资线承兑汇票交易云提供:电子承兑汇票在线交易,银行承兑汇票贴现利率实时查询服务!