一则处罚,民营银行秒贴业务或面临变数

近几年,民营银行成为了票据市场的一匹黑马,已发展成为票据市场的一股重要力量,但近期形势可能发生变化。2021年9月30日,重庆银保监局在其官网发布对重庆富民银行开出的大额罚单,罚单指出富民银行存在17项违规事实,部分违规事实很可能指向票据贴现业务,其中第7条明确指出“未对附追索权的贴现资产计算风险加权资产及计提资本”。

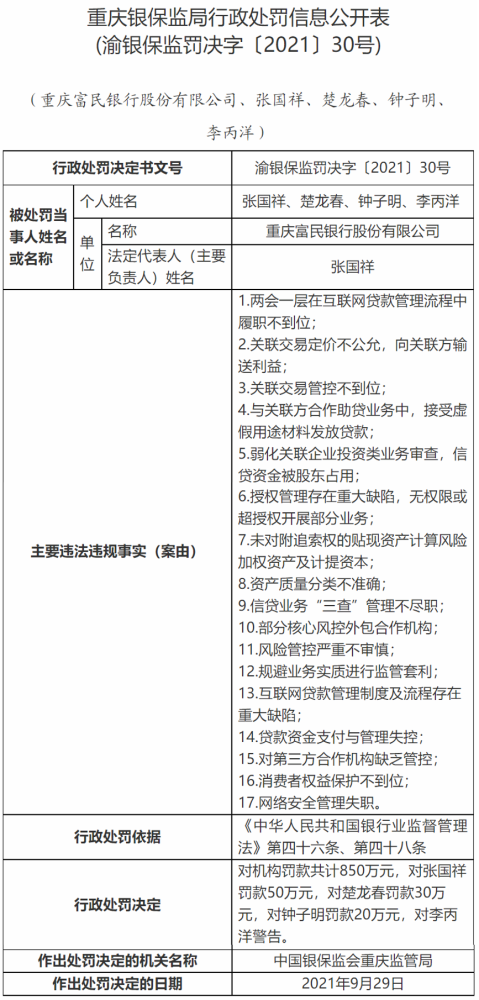

一、重庆银保监局处罚

2021年9月29日,重庆银保监局对重庆富民银行开出罚单(渝银保监罚决字〔2021〕30号),罚单情况如下:

富民银行的17项违规事实主要集中在信贷业务上,具体违规事实如下:

1.两会一层在互联网贷款管理流程中履职不到位;

2.关联交易定价不公允,向关联方输送利益;

3.关联交易管控不到位;

4.与关联方合作助贷业务中,接受虚假用途材料发放贷款;

5.弱化关联企业投资类业务审查,信贷资金被股东占用;

6.授权管理存在重大缺陷,无权限或超授权开展部分业务;

7.未对附追索权的贴现资产计算风险加权资产及计提资本;

8.资产质量分类不准确;

9.信贷业务“三查”管理不尽职;

10.部分核心风控外包合作机构;

11.风险管控严重不审慎;

12.规避业务实质进行监管套利;

13.互联网贷款管理制度及流程存在重大缺陷;

14.贷款资金支付与管理失控;

15.对第三方合作机构缺乏管控;

16.消费者权益保护不到位;

17.网络安全管理失职。

二、民营银行秒贴业务面临变数

从重庆银保监局对富民银行的处罚事实第7条“未对附追索权的贴现资产计算风险加权资产及计提资本”来看,富民银行似乎并未对直贴进来再转贴出去的票据计提风险资产,这存在明显的违规,且存在套利的嫌疑。

近几年,民营银行成为了票据市场的一匹黑马,富民银行更是其中的佼佼者,为票据市场带来了新鲜血液,票据业务也确实做的不错,但业务还是要以合规为前提。此事件后续可能带来的影响有:

(1)由于富民银行此前未对贴现过的票据计提风险资产,如果后续需要补上,直接将导致富民银行贴现额度大幅减少甚至没有,其他开展银票秒贴的民营银行也需省视是否存在这一情形。带来的结果可能是民营银行贴现额度的减少,贴现利率上升。

(2)票据贴现也属于贷款,票据业务违规事实可能不仅仅限于第7条,比如13条“互联网贷款管理制度及流程存在重大缺陷”,这可能导致民营秒贴操作模式发生变化。

(3)民营银行开展票据业务的核心优势在于可跨区域进行贴现,这是除全国性银行外其他大部分银行所不具有的优势,只有这个优势还在,民营银行还是会开展秒贴业务,只是规模上有限制;但也不排除监管对民营银行跨区域贴现进行限制的可能。

推荐阅读

——>了解更多票据市场资讯,敬请关注“融资线-银行承兑汇票报价服务平台”。

CopyRight 2018 豆伴互联网金融信息服务 版权所有  沪公网安备 31011502018077号沪ICP备15037876号-1

沪公网安备 31011502018077号沪ICP备15037876号-1

融资线承兑汇票交易云提供:电子承兑汇票在线交易,银行承兑汇票贴现利率实时查询服务!