央行报告:我国银行业压力测试结果、金融机构评级结果如何?

近日,央行发布《中国金融稳定报告(2021)》(简称《报告》)披露,二季度,央行对4400家银行业金融机构开展了央行金融机构评级及压力测试。

央行评级结果显示,我国银行业金融机构整体经营稳健,风险总体可控。从数据来看,共3978家参评机构处于安全边界内,资产占比98.6%。此外,银行压力测试结果显示,30家大中型银行整体抗冲击能力较强,但个体风险抵御能力有所差异。并且,中小银行对整体信贷资产质量恶化抵御能力较弱。

30家大中型银行整体抗冲击能力较强

中小银行对整体信贷资产质量恶化抵御能力较弱

相比去年测试的1550家,《报告》指出,今年参试银行共4015家,包括6家大型国有商业银行、12家股份制商业银行、133家城市商业银行、1533家农村商业银行、611家农村信用社、27家农村合作银行、1631家村镇银行、19家民营银行、42家外资法人银行和1家直销银行。

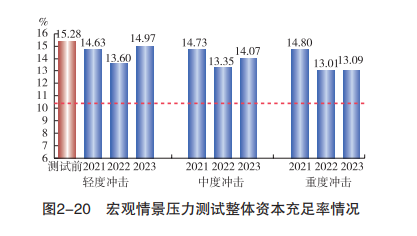

测试包括偿付能力宏观情景压力测试、偿付能力敏感性压力测试、流动性风险压力测试和传染性风险压力测试。其中,偿付能力宏观情景压力测试仅对资产规模8000亿元以上的30家大中型商业银行开展,设置轻度、中度和重度三个压力情景。

宏观情景压力测试结果显示,30家大中型银行整体资本充足水平较高,总体运行稳健。轻度、中度、重度情景下,30家大中型银行整体资本充足率均高于10.5%的监管要求,表明30家大中型银行整体对宏观经济冲击具有较强的抵御能力。

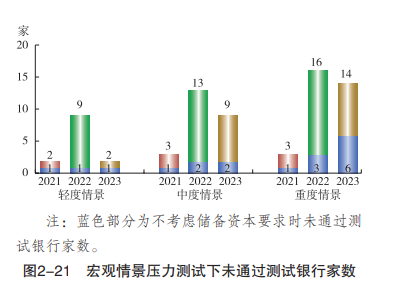

不过,30家大中型银行个体风险抵御能力有所差异。在轻度、中度、重度情景下,2022年末分别有9家、13家、16家银行未通过测试, 经由利润留存补充资本,2023年末未通过测试银行家数将分别降至2家、9家、14家。若不考虑2.5%的储备资本要求,在轻度、中度、重度情景下,2022年末未通过测试的银行家数将分别降至1家、2家、3家。

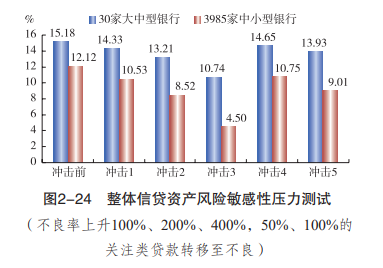

在敏感性压力测试中,中小银行对整体信贷资产质量恶化的抵御能力较弱。

对于3985家中小银行,若不良贷款率分别上升100%、200%、400%,则整体资本充足率分别降至10.53%、8.52%、4.5%,分别有1390家、2011家、2590家未通过压力测试,其资产占参试中小银行资产的26.78%、44.71%、67.77%;若50%、100%的关注类贷款转移至不良,则整体不良贷款率分别升至5.97%、8.44%,资本充足率分别降至10.75%、9.01%,分别有1260家、1679家未通过,对应资产占比26.23%、35.99%。

测算表明,3985家中小银行现有拨备和资本水平可支撑其整体不良贷款率上升3.54个百分点至7.05%,仍可达到拨备覆盖率100%、资本充足率10.5%。

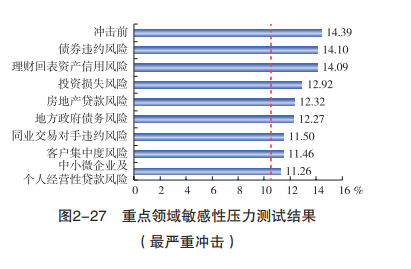

报告表示,中小微企业及个人经营性贷款、客户集中度、同业交易对手、地方政府债务、房地产贷款等领域风险值得关注。理财回表资产信用风险、债券违约风险对参试银行影响较小。

共3978家参评机构在安全边界内

部分农村中小金融机构存一定风险

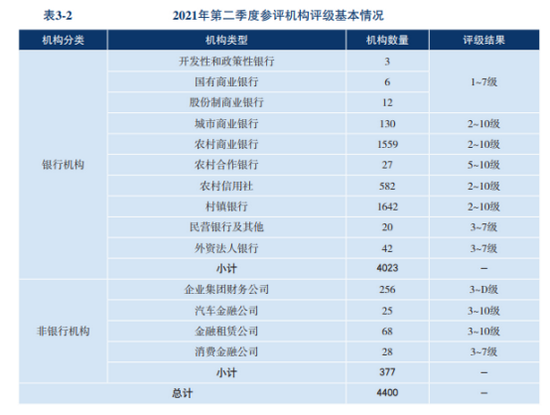

此外,2021年第二季度,央行对4400家银行业金融机构开展央行金融机构评级(简称“央行评级”),评级结果表示,我国银行业金融机构整体经营稳健,风险总体可控。

具体来看,4400家参评机构包含大型银行24家、中小银行3999家、非银行机构377家。评级结果划分为11级,分别为1~10级和D级,等级越高表示机构的风险越大,已倒闭、被接管或撤销的机构为D级。

其中,评级结果1~5级为“绿区”、6~7级为“黄区”,“绿区”和“黄区”机构可视为在安全边界内;评级结果8-D级为“红区”,为高风险机构。

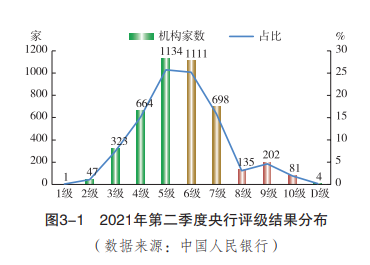

如图所示,共3978家参评机构处于安全边界内,资产占比98.6%。评级结果在“绿区”的机构约2169家,资产规模298万亿元,资产占比 90.4%;“黄区”机构1809家,资产规模27万亿元,资产占比8.2%;“红区”机构422家,资产规模4.6万亿元,资产占比1.4%。

分机构类型看,大型银行评级结果较好,部分农村中小金融机构存在一定风险。《报告》显示,大型银行中,评级结果为1级的1家,2级的 12家,3级的8家,4级的2家,7级的1家。

而中小银行中,外资银行和民营银行的评级结果较好,分别有93%、65%的机构分布于“绿区”,且无高风险机构;城市商业银行的评级结果次之,有73%的机构分布于“绿区”,但也有10%的机构为高风险机构;农合机构(包括农村商业银行、农村合作银行、农村信用社)和村镇银行风险最高,高风险机构数量分别为271家和122家,数量占全部高风险机构的93%。

分区域看,绝大多数省份存量风险已压降,区域金融生态得到优化。浙江、福建、江西、上海等省市辖内无高风险机构;广东、江苏、湖南、安徽等省“绿区”机构占比均超过60%;19个省市辖内高风险机构维持在个位数水平。辽宁、甘肃、内蒙古、河南、山西、吉林、黑龙江等省份高风险机构数量较多。

对于评级结果的运用,《报告》指出,将通过三个方面切实发挥央行评级引导金融机构审慎经营的作用。

首先,央行将基于评级结果,采取早期纠正措施,增强风险防控主动性。《报告》披露,央行将采取“一对一” 通报、约谈高管、下发风险提示函和评级意见书等多种早期纠正措施,增强金融机构风险防控的自觉性和主动性。

此外,央行表示,将在核定存款保险差别费率、发放普惠小微信用贷款等履职工作过程中,充分应用评级结果,提升政策精准性。

同时,央行将与监管部门和地方政府共享评级结果,提高风险监测和化解的协同性。

具体来看,人民银行会定期向地方政府和金融监管部门通报央行评级结果和高风险金融机构具体情况,推动风险信息的整合和监管关口的前移,提升风险防范化解的有效性。拓宽评级在市场行为监管等领域的运用,丰富评级结果应用场景。

比如,人民银行与证监会建立沟通机制,根据央行评级情况,为银行发行上市、增资扩股等重大事项提供参考意见。此外,一些地方政府财政资金管理招标也将央行评级结果作为参考依据。

推荐阅读

◆ 央行发布中国普惠金融指标分析报告 普惠小微贷款继续呈现“量增、价降、面扩”态势

◆ 央行最新发声!推动大型企业使用商业汇票替代其他形式的账款

◆ 央行发布《中国金融稳定报告(2021)》:着力降低信用风险,严密防范外部风险冲击

——>了解更多票据市场资讯,敬请关注“融资线-银行承兑汇票贴现报价服务平台”。

CopyRight 2018 豆伴互联网金融信息服务 版权所有  沪公网安备 31011502018077号沪ICP备15037876号-1

沪公网安备 31011502018077号沪ICP备15037876号-1

融资线承兑汇票交易云提供:电子承兑汇票在线交易,银行承兑汇票贴现利率实时查询服务!