央行公布2020年成绩单 新增信贷、社融投放“完美”契合既定目标

2020年新增信贷社融投放规模"完美"契合既定目标。

1月12日,央行发布的2020年金融数据和社会融资统计数据显示,全年人民币贷款增加19.63万亿元,同比多增2.82万亿元;社会融资规模增量累计为34.86万亿元,比上年多9.19万亿元。

不论是全年新增人民币贷款规模,还是社融融资增量规模,上述"成绩"较好地契合了央行行长易纲在去年6月所提出的"预计全年人民币贷款新增近20万亿元,社会融资规模增量将超过30万亿元"的预判。

信贷社融的高增与广义货币(M2)增速维持高位相呼应,后者反映货币供应量,M2增速较高,通常表明市场"不差钱",企业和个人贷款可得性较高。截至12月末,M2同比增长10.1%,尽管增速比上月末低0.6个百分点,但仍比上年同期高1.4个百分点,M2增速连续10个月保持双位数增长。

从信贷社融的结构看,去年全年突出的特点就是银行信贷、政府债券是支撑社融高增长的主力,而银行信贷中的企业部门中长期贷款增长显著,显示出信贷结构的持续优化。

同时,从单月金融数据的表现看,12月历年是信贷小月,因为临近年底,银行的信贷投放额度基本用完,会把储备的信贷项目放到来年一季度集中投放。2020年12月单月的新增人民币贷款和社融增量表现亦符合季节性规律,也与此前市场预期基本一致。

从结构看,新增信贷中的居民中长期贷款的变动值得关注。东方金诚首席宏观分析师王青表示,由居民房贷构成的居民中长期贷款在去年12月出现了7个月以来的首次同比少增,表明前期出台的"三条红线"等房地产金融监管措施正在产生效果;与之相反,12月企业中长期贷款保持同比较大幅度的多增势头,意味着政策面对制造业投资的支持效果仍在持续显现。社融增量中,12月信托贷款降幅较大主要是受房地产调控政策加码的影响,而当月企业债券融资少增幅度较大表明前期债市违约事件的影响仍在发酵。

此外,12月新增贷款的结构变化也反映在12月末的狭义货币(M1)增速上。王青表示,M1增速环比下降1.4个百分点,一方面与近期房地产调控收紧,房地产市场降温有关;另一方面也体现出年末企业短期信贷增速下滑所带来的影响。

随着货币政策回归常态化,市场普遍认为,本轮信用扩张周期已见顶,今年信贷社融增速将有所下滑,信用环境的边际收紧将利于稳定宏观杠杆率。

2020年金融统计数据报告

一、广义货币增长10.1%,狭义货币增长8.6%

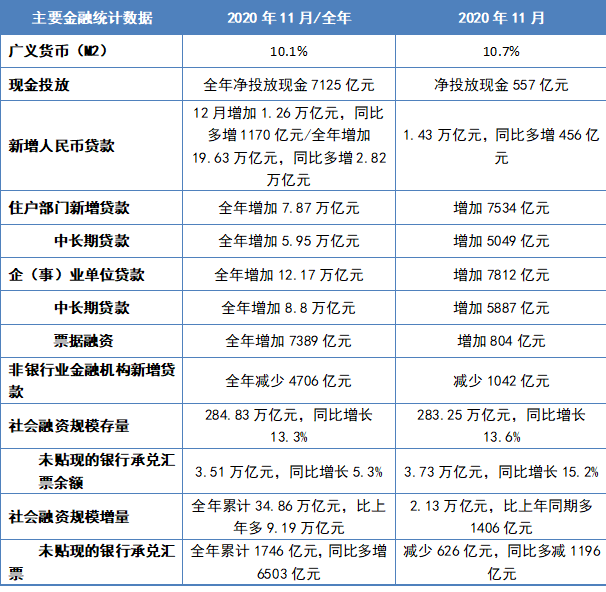

12月末,广义货币(M2)余额218.68万亿元,同比增长10.1%,增速比上月末低0.6个百分点,比上年同期高1.4个百分点;狭义货币(M1)余额62.56万亿元,同比增长8.6%,增速比上月末低1.4个百分点,比上年同期高4.2个百分点;流通中货币(M0)余额8.43万亿元,同比增长9.2%。全年净投放现金7125亿元。

二、全年人民币贷款增加19.63万亿元,外币贷款增加802亿美元

12月末,本外币贷款余额178.4万亿元,同比增长12.5%。月末人民币贷款余额172.75万亿元,同比增长12.8%,增速与上月末持平,比上年同期高0.5个百分点。

全年人民币贷款增加19.63万亿元,同比多增2.82万亿元。分部门看,住户贷款增加7.87万亿元,其中,短期贷款增加1.92万亿元,中长期贷款增加5.95万亿元;企(事)业单位贷款增加12.17万亿元,其中,短期贷款增加2.39万亿元,中长期贷款增加8.8万亿元,票据融资增加7389亿元;非银行业金融机构贷款减少4706亿元。12月份,人民币贷款增加1.26万亿元,同比多增1170亿元。

12月末,外币贷款余额8672亿美元,同比增长10.2%。全年外币贷款增加802亿美元,同比多增881亿美元。12月份,外币贷款减少377亿美元,同比多减300亿美元。

三、全年人民币存款增加19.65万亿元,外币存款增加1315亿美元

12月末,本外币存款余额218.37万亿元,同比增长10.2%。月末人民币存款余额212.57万亿元,同比增长10.2%,增速比上月末低0.5个百分点,比上年同期高1.5个百分点。

全年人民币存款增加19.65万亿元,同比多增4.28万亿元。其中,住户存款增加11.3万亿元,非金融企业存款增加6.57万亿元,财政性存款增加3931亿元,非银行业金融机构存款增加1.06万亿元。12月份,人民币存款减少2093亿元,同比多减8088亿元。

12月末,外币存款余额8893亿美元,同比增长17.4%。全年外币存款增加1315亿美元,同比多增1014亿美元。12月份,外币存款减少16亿美元,同比多减94亿美元。

四、12月份银行间人民币市场同业拆借月加权平均利率为1.3%,质押式债券回购月加权平均利率为1.36%

全年银行间人民币市场以拆借、现券和回购方式合计成交1339.66万亿元,日均成交5.38万亿元,日均成交同比增长13.5%。其中,同业拆借日均成交同比下降2.6%,现券日均成交同比增长9.3%,质押式回购日均成交同比增长18.1%。

12月份同业拆借加权平均利率为1.3%,分别比上月和上年同期低0.68个和0.79个百分点;质押式回购加权平均利率为1.36%,分别比上月和上年同期低0.69个和0.74个百分点。

五、国家外汇储备余额3.22万亿美元

12月末,国家外汇储备余额为3.22万亿美元。12月末,人民币汇率为1美元兑6.5249元人民币。

六、2020年跨境贸易人民币结算业务发生6.77万亿元,直接投资人民币结算业务发生3.81万亿元

2020年,以人民币进行结算的跨境货物贸易、服务贸易及其他经常项目、对外直接投资、外商直接投资分别发生4.79万亿元、1.98万亿元、1.05万亿元、2.76万亿元。

2020年社会融资规模存量统计数据报告

初步统计,2020年末社会融资规模存量为284.83万亿元,同比增长13.3%。其中,对实体经济发放的人民币贷款余额为171.6万亿元,同比增长13.2%;对实体经济发放的外币贷款折合人民币余额为2.1万亿元,同比下降0.6%;委托贷款余额为11.06万亿元,同比下降3.4%;信托贷款余额为6.34万亿元,同比下降14.8%;未贴现的银行承兑汇票余额为3.51万亿元,同比增长5.3%;企业债券余额为27.62万亿元,同比增长17.2%;政府债券余额为46.06万亿元,同比增长22.1%;非金融企业境内股票余额为8.25万亿元,同比增长12.1%。

从结构看,2020年末对实体经济发放的人民币贷款余额占同期社会融资规模存量的60.2%,同比低0.1个百分点;对实体经济发放的外币贷款折合人民币余额占比0.7%,同比低0.1个百分点;委托贷款余额占比3.9%,同比低0.7个百分点;信托贷款余额占比2.2%,同比低0.8个百分点;未贴现的银行承兑汇票余额占比1.2%,同比低0.1个百分点;企业债券余额占比9.7%,同比高0.3个百分点;政府债券余额占比16.2%,同比高1.2个百分点;非金融企业境内股票余额占比2.9%,与上年同期持平。

2020年社会融资规模增量统计数据报告

初步统计,2020年社会融资规模增量累计为34.86万亿元,比上年多9.19万亿元。其中,对实体经济发放的人民币贷款增加20.03万亿元,同比多增3.15万亿元;对实体经济发放的外币贷款折合人民币增加1450亿元,同比多增2725亿元;委托贷款减少3954亿元,同比少减5442亿元;信托贷款减少1.1万亿元,同比多减7553亿元;未贴现的银行承兑汇票增加1746亿元,同比多增6503亿元;企业债券净融资4.45万亿元,同比多1.11万亿元;政府债券净融资8.34万亿元,同比多3.62万亿元;非金融企业境内股票融资8923亿元,同比多5444亿元。12月份,社会融资规模增量为1.72万亿元,比上年同期少4821亿元。

从结构看,2020年对实体经济发放的人民币贷款占同期社会融资规模的57.5%,同比低8.3个百分点;对实体经济发放的外币贷款折合人民币占比0.4%,同比高0.9个百分点;委托贷款占比-1.1%,同比高2.6个百分点;信托贷款占比-3.2%,同比低1.8个百分点;未贴现的银行承兑汇票占比0.5%,同比高2.4个百分点;企业债券占比12.8%,同比低0.2个百分点;政府债券占比23.9%,同比高5.5个百分点;非金融企业境内股票融资占比2.6%,同比高1.2个百分点。

推荐阅读

◆ 统计局:2020年12月份CPI同比由降转涨 PPI同比降幅收窄

◆ 央行:将主要金融活动、金融机构、金融市场和金融基础设施纳入宏观审慎管理

——>了解更多票据市场资讯,敬请关注“融资线-银行承兑汇票贴现报价服务平台”。

CopyRight 2018 豆伴互联网金融信息服务 版权所有  沪公网安备 31011502018077号沪ICP备15037876号-1

沪公网安备 31011502018077号沪ICP备15037876号-1

融资线承兑汇票交易云提供:电子承兑汇票在线交易,银行承兑汇票贴现利率实时查询服务!