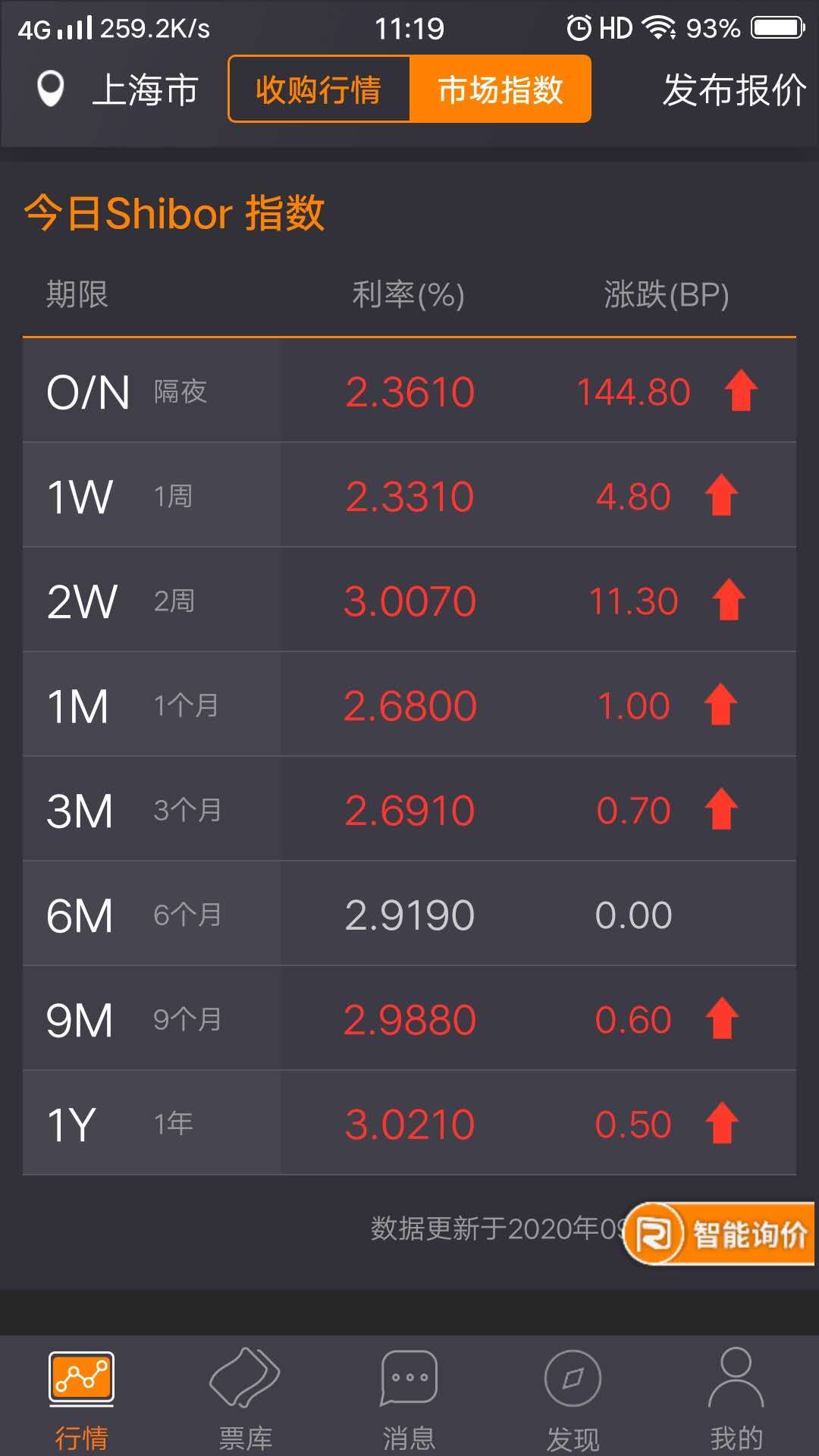

【货币市场概览】隔夜shibor飚涨144BP,季末最后一天果然反应很大

【公开市场】

央行今日公开市场开展500亿元14天期逆回购操作,因今日有1000亿元逆回购到期,当日实现净回笼500亿元。

【宏观消息】

◆ 国家统计局:9月份,中国制造业采购经理指数(PMI)为51.5%,比上月上升0.5个百分点,表明制造业景气有所回升。

◆ 中国人民银行、中国银行保险监督管理委员会就《全球系统重要性银行总损失吸收能力管理办法》公开征求意见,外部总损失吸收能力风险加权比率自2025年1月1日起不得低于16%;自2028年1月1日起不得低于18%。外部总损失吸收能力杠杆比率自2025年1月1日起不得低于6%,自2028年1月1日起不得低于6.75%。

◆ 机构统计数据显示,近30天房地产企业债券融资规模明显缩水。三季度,95家典型房企融资额约3475亿元,环比下降16.1%。克而瑞研究中心表示,三季度约51%的房企融资规模有所增加,但前十大房企融资规模同比下降5%。

【今日解析】

今日是第三季度最后一天,隔夜shibor利率和DR001均飚涨了100多BP,重回2%的上方。由于今日隔夜资金可跨季跨节,因此,利率有所上行符合季节性波动规律。相比较隔夜利率的夸张表现,其余跨季后的货币利率虽也有上涨,但涨幅却是不大,进一步佐证了今日货币市场表现实为季节性因素引起的。

回顾9月,金融机构极低的超储率水平,政府债券的持续较快发行,大量流动性工具到期,再加上季末监管考核、长假取现及财政收支等影响,扰动因素不仅多且存在叠加效应。在此复杂形势下,9月初至今,货币市场基本平稳,流动性偶有紧张但未现持续性、超预期波动,表现略好于8月。值得一提的是,货币市场利率中枢在连升4个月后出现微降。截至9月29日,银行间市场7天期债券回购利率DR007平均值为2.16%,较8月回落3个基点。

货币市场平稳,离不开央行公开市场的灵活操作。9月前半月央行主要采取的是"量增价稳、小步快走"的方式,通过多频次的逆回购方式向市场净投放流动性,且保持利率稳定。而在后半月,央行明显加大了14天期流动性投放力度。

除了14天逆回购加强外,央行也经过增量续作MLF(中期借贷便利)弥补了中长期流动性。9月15日,央行等价超量续作 6000亿元MLF,向市场实现净投放2300亿元资金。

光大银行金融市场部分析师周茂华称,9月下旬以来,14天期与隔夜市场利差大幅走阔,显示市场跨季资金偏紧,机构惜拆。从央行操作节奏、净投放量与市场利率波动看,央行通过多种工具、灵活操作,主要是为确保市场流动性合理充裕。

展望10月,有机构认为,资金面面临多重压力,央行投放仍将是影响资金面的关键。

其一,超储率仍较低。根据季节性规律,9月末金融机构超储率会有所回升,但预计徘徊在较低水平。除非央行主动增加流动性供给,超储率自我修复向上的动力暂时不足。

其二,财政收支因素的影响仍需关注。一方面,虽然地方债发行高峰已过,但会维持一定规模,加上国债继续较快发行,政府债券发行缴款会持续吸收流动性。另一方面,10月是传统税收大月,财政收入增多或与政府债券发行缴款一道,可能加剧财政库款沉淀。

中信证券固收首席研究员明明提示,结构性存款继续压降对银行负债及流动性的影响仍存在。天风证券固收首席分析师孙彬彬称,从传统季节性角度看,10月银行体系可供资金水平下降明显,会存在一定资金缺口。

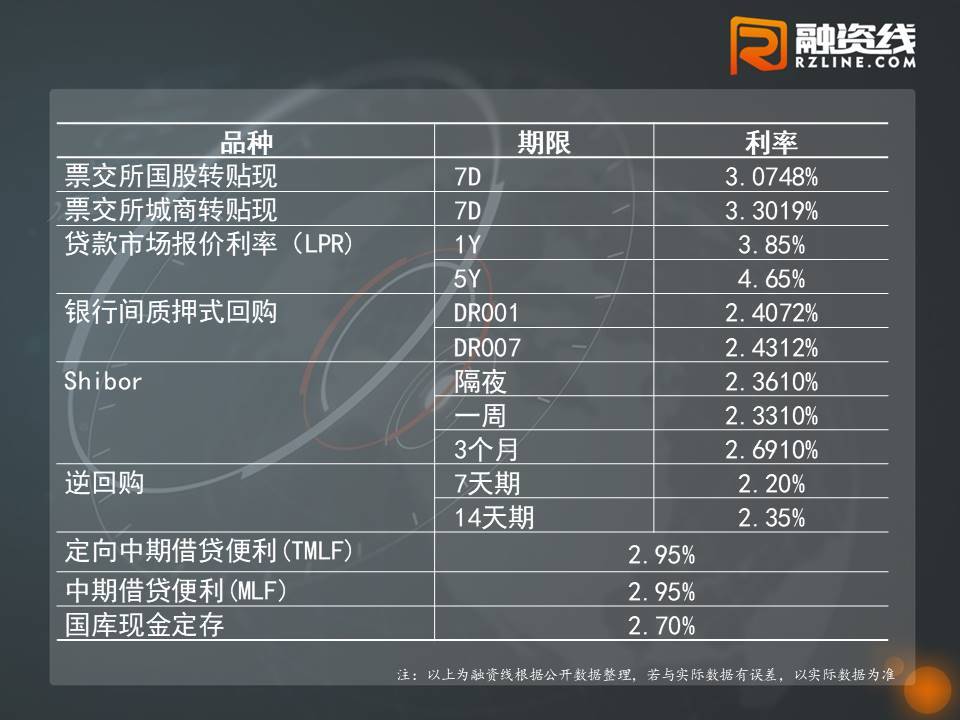

【资金利率一览】

【快贴宝】平台

官网地址:https://www.ktiebao.com

推荐阅读

◆ 多个判例显示4倍LPR暂不适用于金融机构,市场松一口气?

◆ 监管要求大型银行控制房贷规模,多家大行新增涉房贷款占比降至30%以下

◆ 商业保理企业等将实行名单制管理!多地金融监管局正在清理整顿

——>了解更多票据市场资讯,敬请关注“融资线-银行承兑汇票贴现报价服务平台”。

CopyRight 2018 豆伴互联网金融信息服务 版权所有  沪公网安备 31011502018077号沪ICP备15037876号-1

沪公网安备 31011502018077号沪ICP备15037876号-1

融资线承兑汇票交易云提供:电子承兑汇票在线交易,银行承兑汇票贴现利率实时查询服务!