本周票据市场:跨月适时“降息”,政策导向下票价终于由涨转跌

本周(6月29日-7月3日)央行公开市场未开展逆回购操作。由于本周合计有4900亿元逆回购到期,单周实现净回笼4900亿元。

自6月29日以来,央行连续五日暂停公开市场逆回购操作,颇有些出乎市场意料。不过,在跨过"月末、季末、半年末"三期合一的时点后,央行从7月1日起下调了再贷款、再贴现利率0.25个百分点。

分析指出,一季度货币政策的重心落在对重大突发事件的紧急应对上,故总量工具与结构性工具并重。随着前期降准降息见效,以及经济逐步复苏,利率持续走低和流动性充裕带来的金融套利空转苗头隐现。因此,6月底以来,央行从大规模流动性操作切换到调整部分结构性政策工具利率,以提高政策“直达性”。总量政策的暂时退出,并不意味着收紧货币,目的是为了"退空转",更好服务实体经济。

本周央行公开市场逆回购净投放量

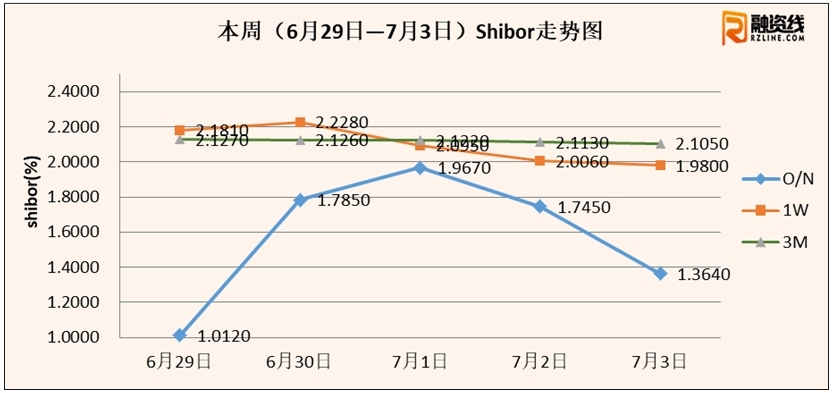

本周Shibor走势图

既然货币政策似紧仍松,于是本就流动性十分充裕的银行间市场便少了一些观望情绪。进入7月后短端资金利率很快大幅下跌。资金成本的下降,加上跨季后银行规模额度的恢复,本周后半周票据市场买方力量如愿释放,供求格局迅速从“供大于求”转向“供不应求”,相应地票据市场价格也从6月的“节节攀升”止涨转跌。从某种角度看,本周的行情趋势变化,其实是符合再贴现利率下调的政策导向的。

展望下周,虽然还有1900亿元逆回购到期,但银行间市场流动性充裕程度预计最多回复到“合理”状态,在上旬额度规模较为宽松的情况下,市场机构还将继续释放配置需求。另一方面,随着天气转热及部分地区灾害影响,实体企业开票需求疲弱,也将继续造成票源供给相对不足。供不应求的格局下,国股价格预计将延续下跌,但跌幅应有限。不过,收票需求的释放,也可能会刺激前期部分套利持票,流通市场买卖博弈或有加剧之势,价格波动也在所不免。

推荐阅读

◆ 银行提高贴现价格、严管“公转私”……票据套利空间越来越小

◆ 标准化票据管理办法正式发布,7月28日起施行!征求17条意见采纳了9条

◆ 银行结构性存款监管升级!主要针对企业“票据贴现-购买结构性存款”套利

◆ 票交所:首批供应链票据贴现业务落地 9家企业通过三家平台贴现融资506.81万元

——>了解更多票据市场资讯,敬请关注“融资线-银行承兑汇票报价服务平台”。

CopyRight 2018 豆伴互联网金融信息服务 版权所有  沪公网安备 31011502018077号沪ICP备15037876号-1

沪公网安备 31011502018077号沪ICP备15037876号-1

融资线承兑汇票交易云提供:电子承兑汇票在线交易,银行承兑汇票贴现利率实时查询服务!