浅析国内信用证福费廷业务及风险防范

近年来,国内商业银行借鉴国际信用证福费廷业务模式,在国内信用证开立之后的融资端创新出议付、自营、转卖、包买和代理福费廷等产品。央行适时发布的《国内信用证结算办法》2.0版本,为国内信用证福费廷业务“火上加油”,该业务因其兼具信用证的部分特点和福费廷的融资功能,不仅为实体经济解决了融资问题,也促进了商业银行之间的广泛合作。

一、国内信用证福费廷的概述

(一)定义

国内信用证项下的福费廷,是指本行从国内信用证受益人处无追索权地买入延期付款国内信用证或可议付延期付款国内信用证项下的由开证行已确认到期付款(或承兑)的应收债权。

“福费廷”业务起源于瑞士苏黎世银行,并伴随着世界贸易的快速发展,随即被诸多国家的商业银行所采用。国内首单“福费廷”融资业务发生于2001年,中国银行买断了国内某出口企业的远期票据,为其提供了无追索权的融资服务,此后该业务在我国银行业被重点关注,同时,意为“放弃权利”法语“forfeiting”,在中国也有了一个新的名字“福费廷”。

(二)操作流程

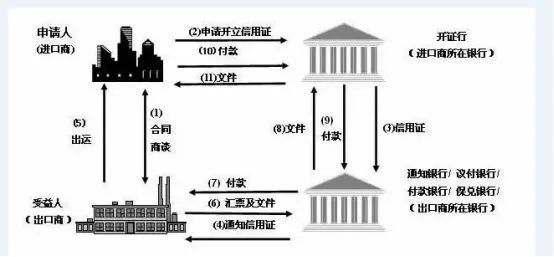

1.信用证流程:

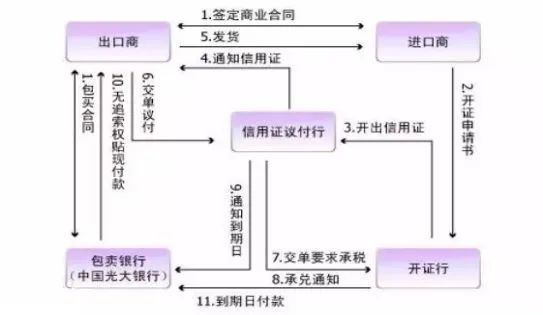

2.福费廷流程:

3.福费廷业务中信用证主要操作步骤:

(1)出口商(收益人)与进口商(申请人)商谈签订贸易合同;

(2)进口商(申请人)向所在银行(开证银行)申请向收益人(出口商)开立远期信用证;

(3)出口商(收益人)所在银行收到远期信用证并通知信用证收益人;

(4)出口商(收益人)安排货物出运并向银行交单;

(5)出口商(收益人)将远期信用证无追索权地售予出口商所在银行;

(6)出口商可按商订时间获得资金,不必等到信用证到期。

二、国内信用证福费廷业务的优点

(一)福费廷的主要特点

1.福费廷业务中的远期票据产生于销售货物或提供技术服务的正当贸易,包括一般贸易和技术贸易;

2.福费廷业务中的出口商必须放弃对所出售债权凭证的一切权利,做包买票据后,将收取债款的权利、风险和责任转嫁给包买商,而银行作为包买商也必须放弃对出口商的追索权;

3.出口商在背书转让债权凭证的票据时均加注“无追索权”字样(Without Recourse),从而将收取债款的权利、风险和责任转嫁给包买商,包买商对出口商、背书人无追索权;

4.福费廷业务融资期限可以是短期或长期,按照票据的期限一般在1-5年,属中期贸易融资,但随着福费廷业务的发展,其融资期限扩充到1个月至10年不等,时间跨度很大;

5.传统的福费廷业务属批发性融资工具,是100%合同金额的融资,融资金额由10万美金至2亿美金,可融资币种为主要贸易货币;

6.包买商为出口承做的福费廷业务,大多需要进口商的银行做担保,沒有官方出口信贷担保机构或私人保险公司的担保或保险;

7.固定利率融资;

8.出口商支付承担费(Commitment Fee),在承担期内,因为包买商对该项交易承担了融资责任而相应限制了他承做其他交易的能力,以及承担了利率和汇价风险,所以要收取一定的费用。

(二)福费廷的主要优点

1.对于信用证受益人:

(1)将卖方的远期应收账款变成现金收入,有效地解决了应收账款的资金占用和回收管理问题,改善了资产负债表,提高资金使用效率;

(2)无须担保,融资手续简便,办理效率高;

(3)不占用卖方企业授信额度,且全额融资(除必要手续费外);

(4)贸易便利,卖方(受益人)一旦取得融资款项,将不再对债务人偿债与否负责,同时不占用在银行的授信额度;

(5)由于采用延期付款信用证,为买方提供了延期付款的条件,从而增强了卖方的商品竞争力。

2.对于买方:

(1)可以获得贸易项下延期付款的权利,便于自身资金周转;

(2)在同等条件下,开立国内信用证的保证金比例一般低于开立银票的保证金比例。

总的来说,福费廷业务的特色,是出口商转嫁风险的依据,也就是出口商拿未到期的远期票据,到签有协议银行按照约定贴现率贴现,同时将未到期票据的兑现风险转嫁给协议银行。

三、 国内信用证福费廷风险控制

(一) 开证行的信用风险

开证行付款是国内证福费廷业务的还款来源,各银行利用同业授信额度的管理来控制开证行的信用风险。

(二) 欺诈风险

受益人欺诈出货或交单,导致福费廷业务到期时无法获得开证行的付款,造成福费廷业务的融资逾期。

(三) 操作风险

1.贸易背景真实性审核。国内证交易应建立在真实的贸易背景基础上,而目前国内证业务有融资工具化的趋势,贸易背景的审核有利于控制国内证福费廷业务的风险,但各行反映审核难度较大。

2.关联交易风险。部分银行对关联交易设置了严格要求,要求分支行谨慎办理。办理时要求分支行审核第三方资料和单据,提供上手和下手的交易安排说明。

3.福费廷资金回流开证申请人风险。银行应监控资金流向,避免受益人办理福费廷业务的资金通过各种渠道重新流向开证申请人,使国内证异化为融资工具。受益人通过不同银行汇划资金增加了开证行和融资行审核资金用途的难度。

4.福费廷买断行的操作资质审核。部分银行在操作中发现买断行确认买入又不办理的案例,建议银行往来信息时尽量采用书面方式传递重要信息。

5.货权风险。国内证项下的单据通常都没有货权,与国际证相比风险增大。

各银行纷纷建言控制操作风险的经验,比如:增值税发票中注明信用证号码;发票开证日期一般不早于开证日期3个月;承兑日期要计算清楚,适当增加宽限期;建议税务局放开发票核查系统等等。

一些银行还介绍了国内保理的风险控制措施:国内保理业务中要求买方逐笔确认应收账款;谨慎叙做隐蔽性国内保理业务等等。

如上综述,我国商业银行开展的国内信用证福费廷业务,虽然处于快速发展的大好政策和市场环境下,但也面临着制约其发展的诸多业务风险,各市场参与主体仍须深入研究、实践、拓展该业务,在新政策的东风下,力争联手克服制约业务发展的风险和障碍,推动国内信用证福费廷业务可持续健康发展,促进金融更好的服务于实体经济。

来源:投资研究那点事儿

推荐阅读

◆ 又有一批财务公司ECDS 线上清算功能上线!票交所:提前做好到期业务的资金头寸安排

◆ 与其取消票据,不如修改《票据法》!人大代表的提议还需与时俱进……

CopyRight 2018 豆伴互联网金融信息服务 版权所有  沪公网安备 31011502018077号沪ICP备15037876号-1

沪公网安备 31011502018077号沪ICP备15037876号-1

融资线承兑汇票交易云提供:电子承兑汇票在线交易,银行承兑汇票贴现利率实时查询服务!