本周票据市场:跨月前后供求各异,前涨后跌票价逆转

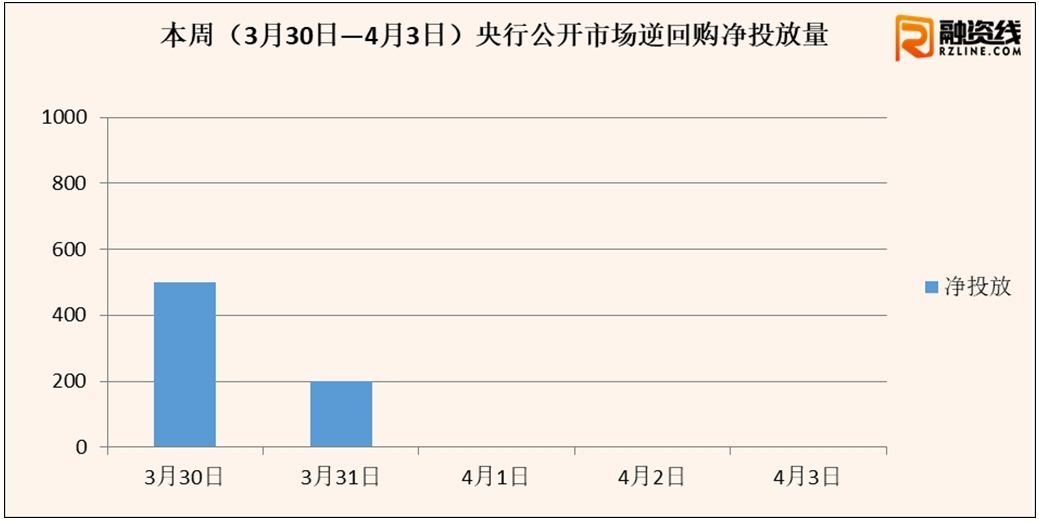

本周(3月30日-4月3日)央行公开市场累计开展700亿元逆回购操作,因本周没有逆回购到期,本周实现净投放700亿元。

针对疫情防控和经济形势,3月27日召开的中央政治局会议再度明确,引导贷款市场利率下行,保持流动性合理充裕。为此,本周一央行结束了连续29个工作日的暂停操作,终于重启逆回购投放。虽然投放量不大,但央行却将7天期中标利率下降了20个基点,使其创2003年1月7日以来新低。随后的3月31日,国务院常务会议提出“定向再贷款+中小行定向降准”的货币组合拳,表明逆周期政策正全面协同发力。

跨季后,月初流动性环境迅速回复宽松,短端资金利率由上月末的上涨快速回落。有鉴于此,央行顺势再度暂停逆回购,央行公告也恢复了“目前银行体系流动性总量处于合理充裕水平”的表述。

本周央行公开市场逆回购净投放量

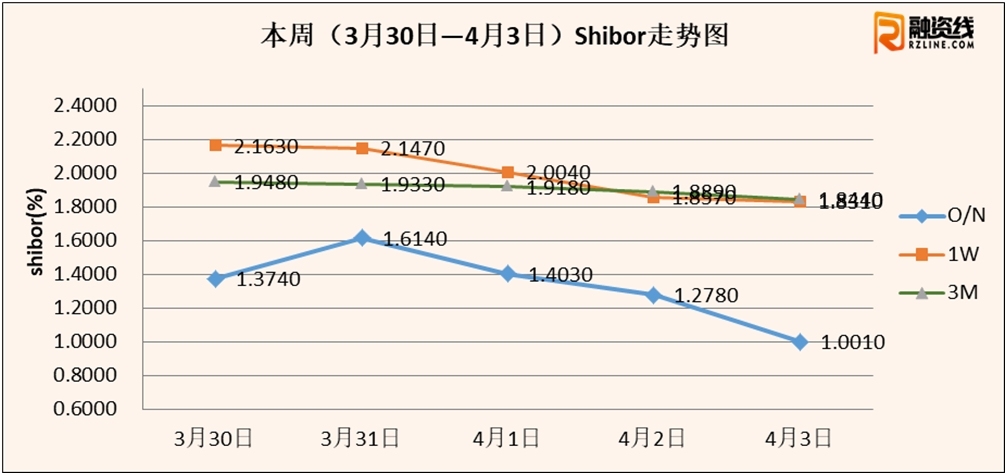

本周Shibor走势图

票据市场方面,3月底前票交所统计的承兑额继续保持在千亿规模,叠加前期库存票有看涨解套的需求,出票需求十分强烈。同时,月底机构规模填补基本完成,使得买方配置需求不再迫切,直贴行机构议价能力继续提升。供大于求下,票价冲至近期高点。

跨月后,供求形势发生快速逆转。一方面,企业惯例在月初会减少开票量,而信贷规模限制的打开,也让机构出票需求不再迫切。新增开票量的减少,使得后半周市场可供交易的合意票源出现短缺。出于看跌情绪,市场出现惜售行为,更是加剧了供应不足。另一方面,跨月后规模重置,资金快速“复苏”,又使得市场机构配置力度加大。清明小长假也衍生了部分持票过节的需求。出票意愿的不足,加上买盘力量的回复,4月初的票据价格一如预料般快速下跌,与去年同期相仿。

融资线 电票-国股周线图

展望下周,在境外疫情严峻的形势下,政策层明确加大财政政策扩张力度,货币政策也将进行以价格调控为主的操作以配合财政政策发力。银行体系流动性总量处于较高水平的形势不会改变。

资金面的宽松,将助长市场配置需求,并使得票据价格回升动力不足。不过,随着票据价格迅速下跌阶段低位水平,出于获利了结及调整库存的需要,出票意愿或会在下周有所回暖。综合来看,在小长假后,供求关系逐步向平衡方向发展,贴现市场行情或将呈缓慢回升的态势。

推荐阅读

◆ 上海票据交易所2019年度评优结果出来啦!有哪些机构获奖?

CopyRight 2018 豆伴互联网金融信息服务 版权所有  沪公网安备 31011502018077号沪ICP备15037876号-1

沪公网安备 31011502018077号沪ICP备15037876号-1

融资线承兑汇票交易云提供:电子承兑汇票在线交易,银行承兑汇票贴现利率实时查询服务!