【货币市场概览】撇开月末时点因素,当前流动性还是充裕的

【公开市场】

央行今日公开市场开展了200亿元7天期逆回购操作,中标利率不变。鉴于今日无逆回购到期,央行实现净投放200亿元。

【宏观消息】

◆ 中国3月官方制造业PMI 52.0,预期44.8,前值35.7。统计局表示,3月份采购经理指数较2月份明显上升是反映当前多数企业随着复工复产的有序推进,企业生产经营情况比上月有所改善,但并不意味着企业的实际生产经营已恢复至疫情前水平。

◆ 国家税务总局:国家出台的一系列支持疫情防控和企业复工复产的税费优惠政策,大量纳税人将在4月份纳税申报期集中体现享受。为此,税务总局决定延长4月份纳税申报期限,将截止日期统一由4月20日(周一)延长至4月24日(周五)。

◆ 上海市金融工作局近日会同临港新片区管委会以及人行上海分行联合印发《中国(上海)自由贸易试验区临港新片区重点企业贷款贴息的实施意见》,对于临港新片区内的重点企业贷款进行贴息支持。

【今日解析】

为维护银行体系流动性合理充裕,今日央行继续开展逆回购投放操作,但操作量仅200亿元,显示即便是应对疫情影响及月末资金面波动,央行也依然保持定力,并未采取“大水漫灌”的操作。

此外,受跨月(跨季)在即影响,今日隔夜货币利率继续大幅上涨,但7天期利率出现回落,显示撇开时点因素,当前流动性基本还是充裕的。

昨日,央行在连续暂停逆回购操作30个工作日后重启逆回购,在实现500亿元流动性投放的基础上调降逆回购利率20个基点,时点和幅度都超出市场预期。

公开市场政策利率下降后,银行边际资金成本下降,有助于推动贷款利率下调。专家表示,按以往经验分析,“逆回购利率—MLF利率—LPR”的连续调降,才算完成一轮利率调降过程,预计4月MLF利率、LPR均有望下调。

中信证券研究所副所长明明表示,前期货币政策偏于谨慎,原因在于内外因素的叠加:一方面,在前期美元流动性紧张的环境下,人民币汇率面临较大的贬值压力;另一方面,前期国内复工复产进度不高,资金利率长期维持超低水平也制约货币进一步宽松,货币政策偏向于结构性支持,在总量层面偏于谨慎。随着美联储无限制量化宽松政策带来的超宽松流动性,全球美元流动性紧张有所缓解,人民币汇率贬值压力明显缓和,近期有小幅升值;中共中央政治局会议明确了经济目标和政策取向,随着复工复产的推进,货币政策逆周期调节力度加码。

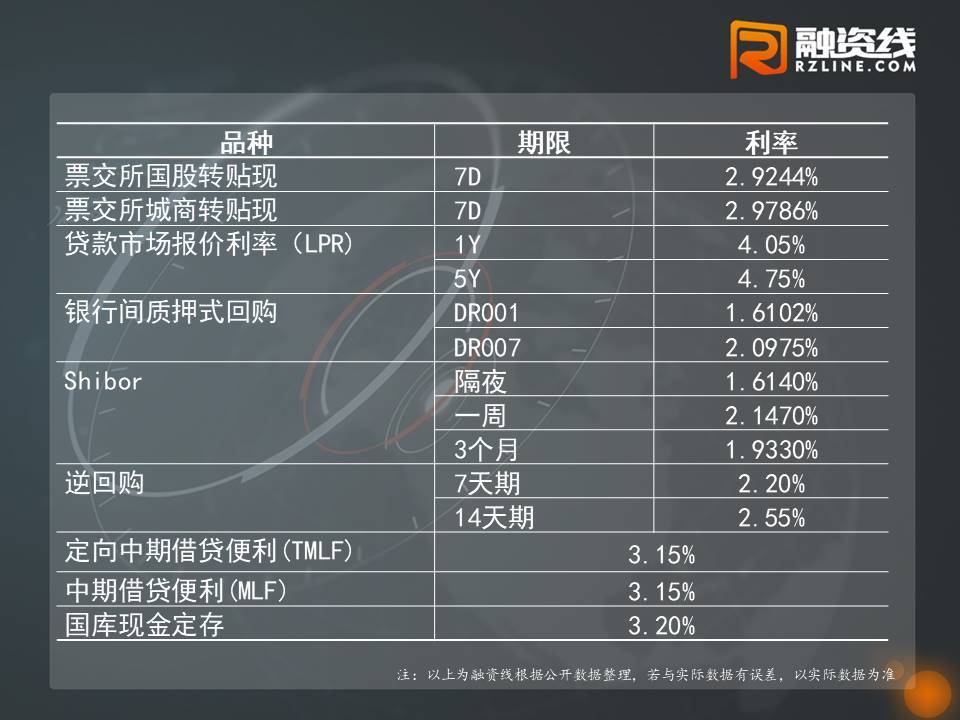

【资金利率一览】

推荐阅读

◆ 政治局定调:加大宏观政策对冲力度,适当提高财政赤字率,引导贷款市场利率下行

◆ 严格审核供应链交易背景!银保监会通知:加强产业链协同复工复产金融服务

CopyRight 2018 豆伴互联网金融信息服务 版权所有  沪公网安备 31011502018077号沪ICP备15037876号-1

沪公网安备 31011502018077号沪ICP备15037876号-1

融资线承兑汇票交易云提供:电子承兑汇票在线交易,银行承兑汇票贴现利率实时查询服务!