上海票据交易所通知:适当扩大“票付通”业务试点范围(附:业务方案)

上海票据交易所关于适当扩大“票付通” 业务试点范围的通知(票交所发【2019】54号)

各会员单位:

为贯彻落实商务部、人民银行等8部门发布的《关于开展供应链创新与应用试点的通知》(商建函〔2018〕142号),便利小微和民营企业票据业务开展,经报人民银行同意,上海票据交易所(以下简称票交所)于2019年1月推出“票付通”业务,并上线投产线上票据支付系统。经过半年试点,“票付通”业务运行安全、高效,能够满足供应链平台、B2B电商平台(以下简称B2B平台)的线上票据支付需求。为更好地发挥“票付通”业务服务实体经济的效能,票交所计划在风险可控的基础上适当扩大参与试点的金融机构范围。现将《上海票据交易所“票付通”业务申报接入规范(暂行)》(附件1,略)、《“票付通”业务方案》(附件2)予以发布,并将有关事项通知如下:

一、“票付通”业务功能

(一)业务概述

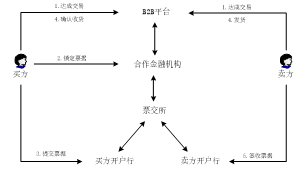

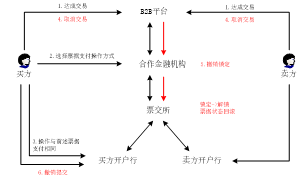

“票付通”业务是交易双方在B2B平台约定以电子商业汇票作为支付方式,付款人通过合作金融机构发起线上票据支付指令,由合作金融机构、收(付)款人开户机构调用上海票据交易所接口服务完成票据线上签发、提交、锁定、解锁、签收等行为的线上票据支付业务。

票交所依托电子商业汇票系统,建设和运营承载“票付通”业务功能的线上票据支付系统。线上票据支付系统负责以接口方式处理票据线上签发、提交、锁定、解锁、签收、信息通知等业务。

(二)主要功能

“票付通”业务提供两项主要功能:一是票据支付见证功能,通过票据锁定、解锁服务,解决票据支付“打飞”问题,弥补票据支付安全性短板。二是通过互联网线上处理模式,实现票据签发和企业背书全线上、一站式处理,弥补票据支付便捷性短板。

(三)业务定位

“票付通”业务定位于两大客群:一是B2B平台。“票付通”业务是应用于线上B2B贸易活动场景的账期支付工具,为B2B平台客户的线上交易提供票据支付服务。二是B2B平台上的中小微、民营等企业。“票付通”业务广泛使用后,将惠及中小微、民营等企业端的“长尾”部分,让企业间的账期支付更加安全便捷高效。“票付通”业务可以盘活中小微、民营企业持有的票据,以票据支付置换部分流动性融资需求,缓解融资难、融资贵问题。

二、“票付通”业务接入要求

(一)“票付通”业务的参与者

“票付通”业务的参与者包括合作金融机构、开户机构、B2B平台。

合作金融机构是指分别与票交所线上票据支付系统和B2B平台系统对接,提供票据线上锁定、解锁、信息通知等“票付通”相关服务的银行、财务公司。

开户机构是指为收(付)款人开立电子商业汇票账户,提供票据线上签发、锁定、提交、信息通知等“票付通”相关服务的银行、财务公司。

B2B平台是指符合《中华人民共和国电子商务法》规定的为企业提供网络经营场所、交易撮合、信息发布等服务的电子商务平台经营者。

(二)金融机构接入要求

各银行、财务公司可以根据《上海票据交易所“票付通”业务申报接入规范(暂行)》要求,自愿申请成为“票付通”业务的合作金融机构或开户机构。经票交所审核通过、完成系统对接并签订合作协议后,提交申请的银行、财务公司正式成为“票付通”业务的合作金融机构或开户机构。

银行、财务公司申请成为“票付通”业务的合作金融机构后,可以向本机构的B2B平台客户提供“票付通”业务相关服务。合作金融机构作为B2B平台使用“票付通”业务的直接服务方,应当对B2B平台信息的真实性负责,对使用“票付通”业务的B2B平台客户身份真实性负责,对线上票据支付的基础关系真实性负责,并对线上票据支付指令的准确性、安全性、及时性负责。

银行、财务公司申请成为“票付通”业务的开户机构后,可以向本机构电票账户开户企业在B2B平台达成的交易提供线上票据签发、背书等“票付通”业务相关服务,并通过完善企业网银操作功能提升客户体验。银行、财务公司未成为“票付通”业务开户机构的,不能为其开户企业提供B2B平台交易场景下的线上票据签发、背书等服务,但仍可通过电子商业汇票系统原有的处理流程完成相关票据业务操作。

(三)B2B平台接入要求

合作金融机构可以根据《上海票据交易所“票付通”业务申报接入规范(暂行)》要求为符合条件的B2B平台申请开通“票付通”业务功能。经票交所审核通过、与合作金融机构完成系统对接并签订合作协议后,相关B2B平台方可以通过合作金融机构使用“票付通”业务。

合作金融机构应当督促与其合作的B2B平台对电子商务活动的真实合法性、平台客户身份真实性、平台票据支付业务风险防控及客户权益保护等方面履行审查义务并承担相应责任。

三、“票付通”业务试点工作要求

(一)加大潜在客户宣传力度,更好满足企业支付需求

申请提供“票付通”相关服务的银行、财务公司,应当根据“票付通”业务特点,在本机构客群中挖掘潜在的服务对象,通过业务宣讲、培训、推介等方式向潜在客户宣传“票付通”业务,使有真实业务需求和应用场景的合法合规B2B平台及时知晓并使用。

(二)加强技术支持和保障,确保项目顺利投产

申请提供“票付通”相关服务的银行、财务公司,在申请材料审核通过后,应当加快项目建设进度,尽快实施内部系统开发,并在票交所组织下完成联调测试和上线投产。

特此通知。

附件:

“票付通”业务方案

“票付通”业务是上海票据交易所(以下简称票交所)向B2B平台和合作金融机构提供的支付接口服务,用于线上B2B平台交易达成后的线上支付环节,同时提供票据见证支付功能。“票付通”业务支持已持有票据支付、新签发票据支付、票据和资金组合支付以及票据支付冲正。对于实现票据支付功能的银行、财务公司,票交所提供线上跳转电票账户开户机构的功能,支持电票账户持有企业一站式完成线上票据支付操作。相关业务方案详述如下:

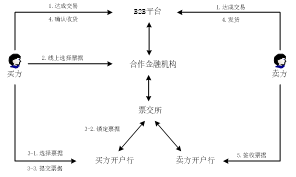

1 已持有票据支付流程(收银台录入方式,支持单张及多张票据合并支付)

1.1 买卖双方在B2B平台达成交易,选择“票付通”业务后,跳转至合作金融机构收银台。

1.2 买方在收银台录入票据信息。对于签发的票据,可录入票据状态为“承兑已签收”的票据信息,相关票据需由买方在开户机构预签;对于持有的票据,录入相关票据信息。录入时,可以输入一张或多张同一电票账户下的票据。合作金融机构向票交所申请锁定相关票据。

票交所处理线上票据支付指令后,锁定票据。锁定后,相关票据将只能支付给指定的收款人。票交所将锁定信息经合作金融机构通知B2B平台,B2B平台根据锁定结果更新交易单状态。

1.3 根据付款人开户机构是否实现线上跳转,有线下提交和线上跳转两个方案。提交后,票交所将相关信息经合作金融机构通知B2B平台。

1.3.1 线下提交

买方收到B2B平台反馈的锁定结果后,登录开户机构网银向卖方提交票据。

1.3.2 线上跳转

买方从合作金融机构收银台经票交所跳转至开户机构网银,这个过程中票交所将买方需操作的信息传递到买方开户机构。买方登录开户机构网银,在待处理任务中向卖方提交票据。完成提交后,买方可以从开户机构网银经票交所、合作金融机构收银台跳转回B2B平台。

1.4 B2B平台收到相关票据已提交的信息后,通知卖方发货。买方收到货物后,在B2B平台确认交易完成。

1.5 交易完成后,B2B平台经合作金融机构向票交所发出允许票据过户请求。票交所解除票据锁定后,卖方签收票据完成票据过户。根据卖方开户机构是否实现代签功能,有客户自主签收和开户机构代为签收两个方案。

1.5.1 客户自主签收

卖方收到B2B平台反馈的解除锁定结果后,登录开户机构网银签收票据。

1.5.2 开户机构代为签收

票交所解除票据锁定后,通知实现相关功能的卖方开户机构解锁信息,卖方开户机构可以根据与客户签订的协议代为签收票据。

2 已持有票据支付流程(开户机构选票方式,支持单张及多张票据合并支付)

2.1 买卖双方在B2B平台达成交易,选择“票付通”业务后,跳转至合作金融机构收银台。

2.2 如果买方开户机构实现线上跳转,买方可以在收银台选择线上选择票据。

买方从合作金融机构收银台经票交所跳转至开户机构网银,这个过程中票交所将买方支付信息传递到买方开户机构。

2.3 买方登录开户机构网银,在待处理任务中完成选择票据。

买方完成票据选择后,买方开户机构向票交所申请锁定相关票据。锁定后,票交所将锁定信息经合作金融机构通知B2B平台,B2B平台根据锁定结果更新交易单状态。

锁定后,买方可以向卖方提交相关票据。完成提交后,买方可以从开户机构网银经票交所、合作金融机构收银台跳转回B2B平台。

后续流程与已持有票据支付流程(收银台录入方式)的1.4和1.5一致。

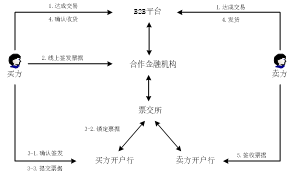

3 新签发票据支付流程(支持单张或多张票据签发)

3.1 买卖双方在B2B平台达成交易,选择“票付通”业务后,跳转至合作金融机构收银台。

3.2 如果买方开户机构实现线上跳转,买方可以在收银台选择线上签发票据。

买方从合作金融机构收银台经票交所跳转至开户机构网银,这个过程中票交所将买方签票信息传递到买方开户机构。

3.3 买方登录开户机构网银,在待处理任务中完成签发票据。

买方开户机构完成票据承兑环节后,向票交所申请锁定相关票据。锁定后,票交所将锁定信息经合作金融机构通知B2B平台,B2B平台根据锁定结果更新交易单状态。

锁定后,买方可以向卖方提交相关票据。完成提交后,买方可以从开户机构网银经票交所、合作金融机构收银台跳转回B2B平台。

后续流程与已持有票据支付流程(收银台录入方式)的1.4和1.5一致。

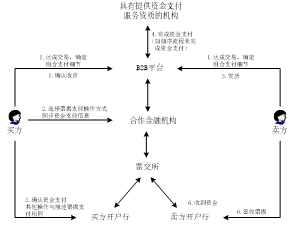

4 票据和资金组合支付流程(支持单张或多张票据与一笔资金组合支付)

4.1 买卖双方在B2B平台达成交易,选择“票付通”业务后,在平台输入票据支付金额和资金支付金额。B2B平台跳转至合作金融机构收银台。

4.2 买方在收银台的操作与1.2、2.2或3.2一致。票交所将买方需操作的资金支付信息(如有)传递到买方开户机构。

4.3 如果B2B平台选择通过具有提供资金支付服务资质的合作金融机构同步处理资金支付信息,经买方在开户机构确认后,由买方开户机构将资金划转到合作金融机构的资金存管专户。

买方在开户机构的票据支付操作与1.3、2.3或3.3一致。

4.4 如果B2B平台选择通过其他具有提供资金支付服务资质的机构处理资金支付信息,按相关流程处理。

4.5 票据提交和资金支付均完成后,B2B平台通知卖方发货。买方收到货物后,在B2B平台确认交易完成。

4.6 交易完成后,分为票据过户和资金过户。

4.6.1 票据过户

B2B平台经合作金融机构向票交所发出允许票据过户请求。票交所解除票据锁定后,卖方签收票据完成票据过户。

4.6.2 资金过户

B2B平台向提供资金支付服务的机构发起资金支付请求,相关机构将资金汇入卖方指定账户。

5 B2B平台交易取消的支付冲正流程

交易达成至交易完成期间,买卖双方均可以在线上协商取消交易。订单管理、退货由B2B平台负责,资金退回由B2B平台和提供资金支付服务的机构负责。票据支付冲正流程如下:

5.1 买卖双方在B2B平台达成交易,选择“票付通”业务后,跳转至合作金融机构收银台。

5.2 买方在收银台的操作与1.2、2.2或3.2一致。

5.3 买方在开户机构的票据支付操作与1.3、2.3或3.3一致(如果此时尚未协商取消交易)。

5.4 买卖双方在B2B平台上协商取消交易。

5.5 如相关票据已锁定,则B2B平台经合作金融机构向票交所发出撤销票据支付请求。票交所判断无误后解除票据锁定。

5.6 如果相关票据已提交,则在解除锁定后买方可以撤销提交票据。

推荐阅读

◆ 私募风控人士自爆行业内幕:大量纯信用贷款被包装成低风险固收产品

融资线声明:以上内容系编辑整理自相关媒体,融资线为银行承兑汇票报价服务平台,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其内容。

CopyRight 2018 豆伴互联网金融信息服务 版权所有  沪公网安备 31011502018077号沪ICP备15037876号-1

沪公网安备 31011502018077号沪ICP备15037876号-1

融资线承兑汇票交易云提供:电子承兑汇票在线交易,银行承兑汇票贴现利率实时查询服务!