私募基金能为商票贴现吗?还有哪些资金渠道?

近年来,商票贴现业务蓬勃发展,为众多实体企业解决了资金压力。然而,对供应链下游的企业来讲,如何让手里的商票选择合理渠道贴现却是个大问题。最终的贴现资金还是需要从市场上去找。一般来说,主要的来源有两大类:

机构贴现(买断)类

1、银行贴现

票据贴现是银行的基本业务,不再赘述。找到对的机构,对的人,商票贴现不是梦。优点是价格低,缺点是资料繁琐、授信范围小、额度争抢激烈、授信切割等等。

2、市场机构买断

保理商、票据中介、担保公司、小贷公司等等机构会直接买断票据资产用以后续处理。优点是操作方便,缺点是雁过拔毛。

大资管类

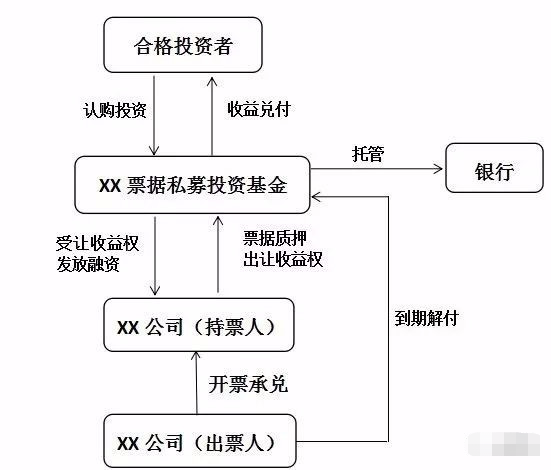

1、私募基金

票据收益权私募基金

优点是稳定、灵活、授信广。缺点是前期投入大,成本较高。

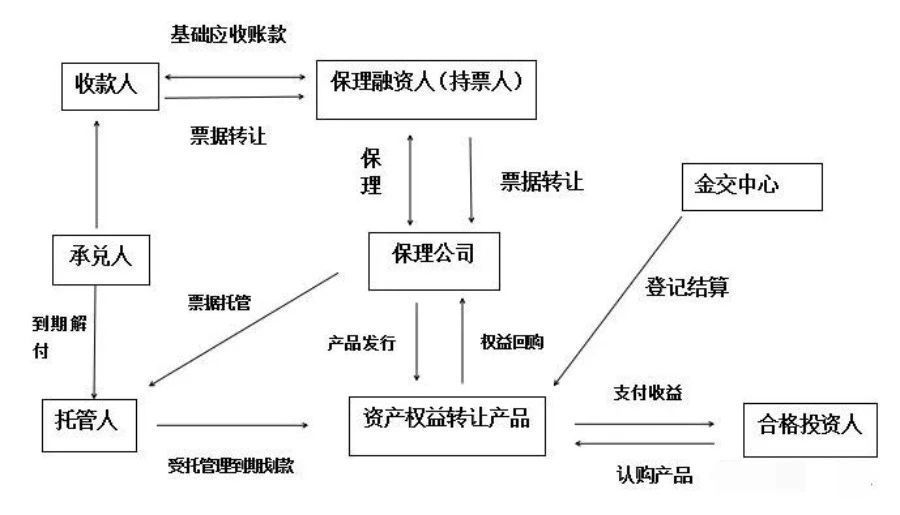

2、金交所

收益权产品发行。

金交所的募资能力是关键。优点是授信广、稳定,缺点是操作繁琐,成本较高。

3、网贷平台

网络借贷平台。P2P,P2C。

优点是灵活,缺点是限额、成本高等等。

4、券商资管计划、信托计划、ABS等等

操作麻烦,不再赘述。

不过,融资线在此提醒,市场上票据贴现主体复杂,涉及面广泛,一旦出现无法贴现或资金链断裂的情况,容易造成企业及个人的损失,以及社会经济秩序的不稳定,因此,企业在持有商票寻求贴现时,一定要找正规的商业保理机构或金融机构来进行,利用其平台风控力量来杜绝和防止票据承兑风险。

推荐阅读

◆ 央行主管媒体:票据融资大幅增长是企业和金融机构市场化行为的结果

◆ 央行重磅发声:下一步将加强票据融资利率和资本市场利率的联动传导

◆ 一石激起千层浪!票据经纪试点对银行、票交所、中介分别意味着什么?

融资线声明:以上内容系编辑整理自相关媒体,融资线为承兑汇票贴现报价服务平台,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其内容。

CopyRight 2018 豆伴互联网金融信息服务 版权所有  沪公网安备 31011502018077号沪ICP备15037876号-1

沪公网安备 31011502018077号沪ICP备15037876号-1

融资线承兑汇票交易云提供:电子承兑汇票在线交易,银行承兑汇票贴现利率实时查询服务!